Precio carga base del mercado mayorista spot o de contado (Commodity) sigue cayendo de forma impresionante en FEB a 16,4 €/MWh, decremento -55,3 €/MWh (-77,1%) respecto a ENE (71,7 €/MWh), debido principalmente a menor demanda y contención precios del gas, así como mayor producción renovable, especialmente hidráulica fluyente. El efecto de la guerra en Irán anticipa un repunte en MAR a 54,1 €/MWh, y caídas sucesivas por efecto Semana Santa en Abril a 36,4, Mayo a 32,7, para repuntar nuevamente en verano desde 63,6 (Jun), 78,9 (Jul) bajando a 77 (Ago) y 75,0 (Sep), para volver a subir en Q4 a 78,8 €/MWh.

Riesgos de apagones generalizados (black-out)

La operación reforzada del Operador del Sistema requiere más reserva rodante para disponer de más energía terciaria y secundaria (síncrona regulable) en detrimento de la que puede fluctuar al alza o a la baja (renovables) para asegurar estabilidad y control de tensiones y frecuencia en tiempo real y minimizar el riesgo de apagones. De hecho, el OS acometerá nuevas inversiones en redes eléctricas y se han ido modificando los Procedimientos de Operación para incentivar el control de tensiones tanto por el lado de la oferta como de la demanda, entre otras medidas.

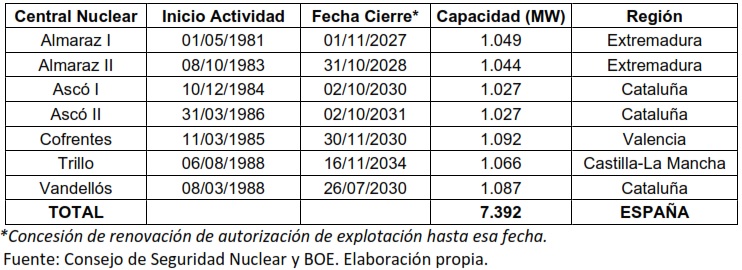

Respecto al parque nuclear en España, se echa en falta voluntad política para i) alargar la vida útil de las plantas, ii) reducir la presión fiscal y iii) una solución nacional (Pacto de Estado) para el tratamiento de los residuos nucleares, siendo una de las tecnologías más limpias según la Comisión Europea. Según las propietarias, las nucleares ya no pueden hacer frente a la excesiva e insoportable carga fiscal (igual o superior a todos los costes operativos) y al desproporcionado coste del tratamiento de residuos nucleares (responsabilidad para siglos posteriores: empezando por un almacén de residuos provisional in situ). Las fechas de cierre previstas del parque nuclear aún no se están reflejando en los precios de los mercados de futuros, con un perfil plano por falta de liquidez y excesiva desconfianza en el impacto en los precios si no se renuevan las autorizaciones administrativas de las nucleares.

La carga fiscal sobre las nucleares supone un lastre contra su competitividad, se ha incrementado aprox. un 75% pasando de 16 €/MWh a 28 €/MWh, superando la media europea. El Gobierno nacional, los gobiernos regionales, los reguladores y las empresas propietarias deberían encontrar una solución (reducciones o bonificaciones o exenciones fiscales) para garantizar una rentabilidad razonable mientras sigan operando, o bien podrían nacionalizarse o subastarse a la industria o nueva demanda (centros de datos o electro-movilidad) o al Operador del Sistema (ingresos regulados en BOE) para optimizar la repercusión de esos costes directamente a consumidores a nivel nacional o individual. El coste del tratamiento de residuos debería trasladarse (diluirse) nuevamente a todos los consumidores en los Cargos del Sistema, tal y como se hacía antes. La regulación debe replantearse si es necesario. No repitamos las consecuencias de Italia y Portugal, así como las de Holanda, por ejemplo, al renunciar a la nuclear por decisiones políticas (menor atractivo para industrias por precios elevados y excesiva volatilidad).

Tratamiento discriminatorio regional difundido por medios de prensa, anticipan preacuerdos políticos para prorrogar las nucleares de Cataluña sin replantearse la prórroga en otras regiones como Extremadura, Castilla-La Mancha y Valencia. Con el tiempo se ha demostrado el error político-regulatorio por haber suspendido la puesta en marcha de los dos grupos nucleares construidos a finales de los 80’s, dando lugar a la moratoria nuclear que terminó de pagarse por los consumidores en la factura de la luz hasta 2018. No sólo se hizo un daño económico al país, sino que se ha perdido la oportunidad de reducir las emisiones de CO2, y ahora contaríamos con más generación síncrona y menor dependencia energética.

La primera subasta del nuevo mercado de capacidad permitirá disponer de potencia firme que puedan aportar (desconectar) los vendedores/generadores (compradores/consumidores) en momentos críticos del sistema, una gran oportunidad para los cogeneradores que inviertan en Sistemas de Almacenamiento de Energía (BESS) para garantizar potencia firme cuando la requiera el OS, optimizando el uso de BESS el resto del tiempo para beneficiar a los mercados (del pool y operación técnica). Esto último puede ser clave inclusive para la supervivencia de aquellas plantas que ya no perciban retribución regulada. Desde luego, NO debe excluirse a ninguna cogeneración que pueda aportar potencia firme al sistema eléctrico y servicios complementarios. Pero la capacidad requerida debería diferenciarse por tecnología síncrona y asíncrona, ya que debería equilibrarse el binomio F-P (Frecuencia-Potencia) y Tensión-Reactiva (V-Q) a nivel nodal, zonal, municipal, regional y nacional. Desde España hemos impulsado la implantación del primer mercado de capacidad hace 25 años (Colombia), y aquí seguimos retrasando la primera subasta.

En todo caso, si no se amplía la autorización administrativa para alargar otros 10 años más las plantas nucleares después del vencimiento de las licencias actuales, la calidad de onda y la continuidad del suministro eléctrico va a ponerse en elevado riesgo especialmente en las regiones de Extremadura, Valencia, Castilla-La Mancha, y las CCAA vecinas, si bien podemos enfrentarnos a apagones generalizados en toda la península, e inclusive en las Islas Baleares (interconexión marítima). Las renovables aún no cuentan con almacenamiento para aportar predictibilidad y firmeza en su programación, gestión y funcionamiento, debido a que las baterías son tan caras, que requieren incentivos o primas a través de ayudas de Estado (aún inexistentes) o bien apalancamiento no reembolsable para una financiación bancable.

Debería garantizarse un mix equilibrado de generación síncrona y asíncrona tanto en pool como en operación técnica, así como realizar estudios electrotécnicos que estimen el límite nacional, regional y local de dichas tecnologías para evitar otro(s) apagón(apagones) por disparos de relés de protecciones ante variaciones de la tensión (+/-5%) y/o de la frecuencia (+/-1%).

Nuevamente, la primavera y verano 2026 pondrán a prueba la actual política de transición energética inclusive la Operación Reforzada del Sistema Eléctrico. La cogeneración es una alternativa contundente para apoyar y facilitar las obligaciones del OS especialmente la de garantizar la estabilidad del Sistema, precisamente por estar al lado de la demanda y debería respetarse su prioridad en el despacho, adecuándose al marco reglamentario europeo. España no puede sufrir un nuevo apagón generalizado. No hay capacidad de acceso suficiente y en momentos críticos (mínima demanda y máximo producible renovable) debe prevenirse el impacto de cualquier contingencia (Generación y/o Red) poniendo a disposición del OS todos los recursos de generación síncrona que sean posibles. No podemos dejar solas a las renovables en esos momentos críticos. Las renovables necesitan el soporte de la generación síncrona.

Comportamiento de los precios de contado y futuros

Los precios nulos o negativos que hemos visto sólo en primavera y verano o reducidos (resto del año) durante el día también se han producido en momentos de baja demanda y mucha renovable en invierno de este año. Todo ello está frenando el ritmo inversor en nuevos proyectos de Solar FV pero incentivan la diversificación en otras tecnologías limpias como la minieólica de eje vertical o microcogeneración inclusive sistemas de almacenamiento (siempre y cuando aumente el incentivo para cargar y descargar en ciclo diario). En España el Spread diario (diferencia entre precios mínimo y máximo) ha mejorado en torno a una media (horaria) de 80-90 €/MWh, mientras en otros países se duplica hacia arriba (Alemania) o abajo (Francia) por el mix de generación y peso de la industria en la demanda, si bien la entrada de precios cuarto-horarios en los mercados europeos está induciendo mayor volatilidad y aumento del nivel del spread (aprox. +10%)

El Precio Spot Carga Base 2024 ha cerrado a 63,03 €/MWh. El futuro 2024 ha cotizado en backwardation respecto a 2023 con valores mínimo 40, medio 72 y máximo 204.

El Precio Spot Carga Base 2025 ha cerrado a 65,28 €/MWh. El futuro 2025 ha fluctuado con una banda más estrecha que 2024. Estadísticos: mínimo 36, medio 59 y máximo 97.

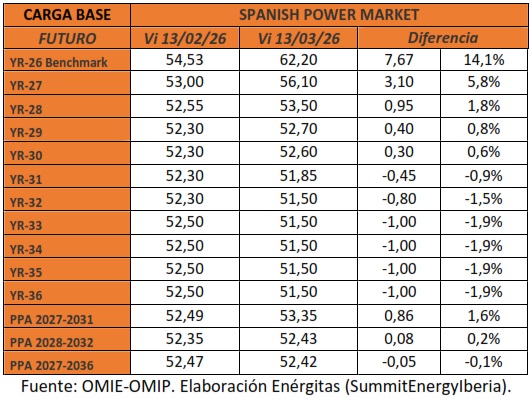

Para 2026 la estimación (benchmark) sube pasando a 62,2 €/MWh debido a mayores precios del gas, una media demasiado elevada para la industria. Tenemos que esperar hasta 2028 para que caiga en torno a 53 €/MWh, y aún así será un nivel poco competitivo para retener y mantener la producción industrial en Europa anticipando dos años críticos. Se necesitan ayudas obviamente.

El 2020 ha sido el mínimo del histórico (34,0 €/MWh) debido fundamentalmente al efecto de la pandemia Covid-19 (menor actividad económica/industrial, menor demanda, menor precio de los combustibles y CO2). Para 2026 vemos que la media esperada respecto al 2020 es de 183,2%. Europa NO se puede permitir el lujo de arruinar la poca industria que aún sigue sobreviviendo y hundir en la miseria energética a consumidores domésticos, PYMES, industrias, comercios y autónomos. Los diversos sectores de la economía siguen enfrentando una crisis presupuestaria sin precedentes (inflacionista). Ya no hay colchón, no hay posibilidades de supervivencia empresarial si los precios no vuelven a niveles razonables en términos anuales o interanuales. Seguimos en un estado de emergencia energética. Pinta muy mal el medio y largo plazo para los consumidores.

Las nuevas estrategias que han preparado en Bruselas recién aprobadas y pendientes de transposición en los países miembros NO parece que vayan a resolver los problemas estructurales de poder de mercado, especulación, organización y estructura de los sectores energéticos que impide mayor competencia, eficiencia económica y bienestar social.

- Año 2020 ha cerrado a 34,0 €/MWh. Representa el valor anual mínimo del registro histórico desde cuando ha empezado el mercado de derechos de emisiones de CO2 (Año 2005), fecha que marca un antes y un después en los mercados europeos con un impacto actual del coste de oportunidad del CO2 que ya alcanza el precio medio histórico pool 2020 (factor de emisión del 37% para las plantas CCGT). Es decir, el precio actual del CO2 impacta en el pool en un precio equivalente a la media que ya pagamos en 2020. De ahí que es un lastre para la economía europea. Por mucha renovable que se inyecte en cualquier país de la UE, nunca vamos a conseguir que el pool sea competitivo mientras sigamos con el mercado de CO2 como herramienta de lucha contra el Cambio Climático.

- Año 2021 ha cerrado a 111,9 €/MWh por los repuntes del gas y su repercusión en los precios del pool desde julio 2021 (subida límite superior). El problema Rusia-Ucrania ha venido después (FEB 2022).

- Año 2022 ha cerrado a 167,5 €/MWh, máximo histórico debido a elevados precios del gas (antes y después del citado conflicto), sin incluir ajuste del gas de 15 JUN a 31 DIC.

- Año 2023 ha cerrado a 87,1 €/MWh, debido a menores precios del gas, sin incluir el ajuste del gas de 1 ENE a 31 DIC.

- Año 2024 y 2025 han cerrado a 63,0 y 65,3 €/MWh, respectivamente, debido a menores precios del gas y mayor producible renovable y una progresiva caída de la demanda residual (descontando autoconsumos).

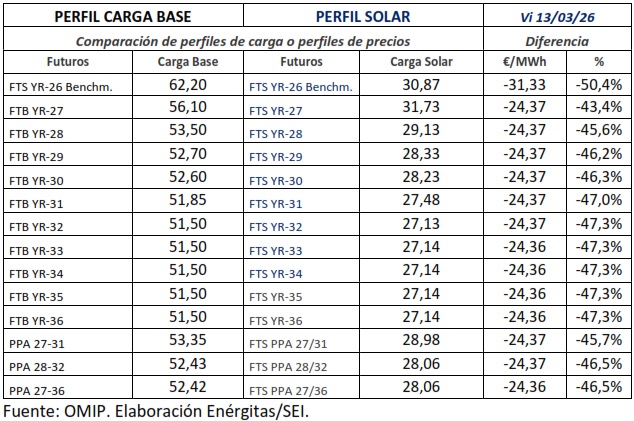

- La curva forward de los futuros sube fuertemente a medio plazo (2026-2030) y baja menos a largo plazo (2031-2036), manteniendo un perfil en backwardation en torno a 62-52 €/MWh entre 2026 y 2031, con un perfil plano a 51,5 €/MWh desde 2032 hasta 2036 mostrando escasa liquidez, sin reflejar el efecto del plan de cierre de nucleares.

Las empresas pueden suscribir o renegociar PPA’s para una parte de su consumo, y si aún no lo han hecho, advertimos que los precios de los PPA’s Carga Base han tocado fondo. Parece momento oportuno para asegurar presupuestos a largo plazo, gestionando el riesgo hacia adelante. Muchos clientes han renegociado ampliaciones de PPA’s que vencían en 2027, a cambio de extenderlo hasta 2031, por ejemplo, bajando PPA’s quinquenales que habían suscrito a unos 90-95 €/MWh, ajustando precio a unos 52-60 €/MWh, pagando las correspondientes penalizaciones por rescisión anticipada de anteriores PPA’s.

PPA PERFIL CARGA BASE: Antes del ajuste por el supuesto tope de gas eliminado el 31Dic2023, los PPA’s con renovables cotizaban a niveles de aprox. 82 €/MWh. Desde 12 Julio 2022, en OMIP ya contamos con productos PPA a 5 años y 10 años, que están induciendo señales más competitivas. La tabla siguiente detalla estadísticos de cotizaciones PPA’s Carga Base (€/MWh).

PPA Carga Base del lustro Ene’25–Dic’29 ha cotizado con valores máximo, medio y mínimo de 69,6-60,5-49,2, respectivamente, siendo 64,8 €/MWh su última cotización (27 Dic 2024).

PPA Carga Base 2026-2030 ha cotizado con valores máximo, medio y mínimo de 62,5-57,0-49,3, respectivamente, siendo 55,5 €/MWh su última cotización (29 Dic 2025).

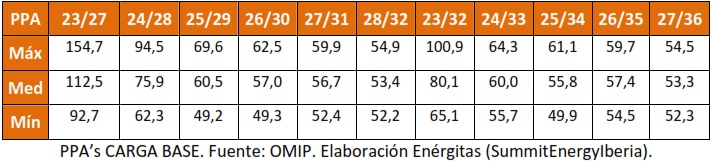

PPA Base a 5 años 2027-2031 ha subido a 53,3 €/MWh (+0,9 €/MWh, +1,6%) respecto a valores de hace un mes (52,5 €/MWh).

PPA Base a 5 años 2028-2032 ha empezado a cotizar el 2 Ene 2026 a 54,0 €/MWh. También ha subido pero levemente a 52,4 €/MWh (+0,1 €/MWh, +0,2%) respecto a valores de hace un mes (52,3 €/MWh).

PPA Base a 10 años empezando en Ene 2025 y hasta 31 Dic 2034 ha cotizado con valores máximo, medio y mínimo de 61,1-55,8-49,9, respectivamente, siendo 61,1 €/MWh su última cotización el 27 Dic 2024 (máximo).

PPA Base a 10 años 2026-2035 ha cotizado con valores máximo, medio y mínimo de 59,7-57,4-54,5, respectivamente, siendo 55,5 €/MWh su última cotización el 29 Dic 2025 (casi tocando suelo o valor mínimo).

PPA Base a 10 años 2027-2036 ha empezado a cotizar a 53,9 €/MWh el 2 Ene 2026. Pero prácticamente ha mantenido el nivel a 52,4 €/MWh al cierre de esta edición. Repetimos y enfatizamos: La incertidumbre en el desmantelamiento nuclear está impactando negativamente en la liquidez de los contratos de compraventa de energía a muy largo plazo en España. Esto compromete la financiación de nuevos proyectos (expansión de la generación renovable y almacenamiento).

PPA PERFIL CARGA SOLAR:

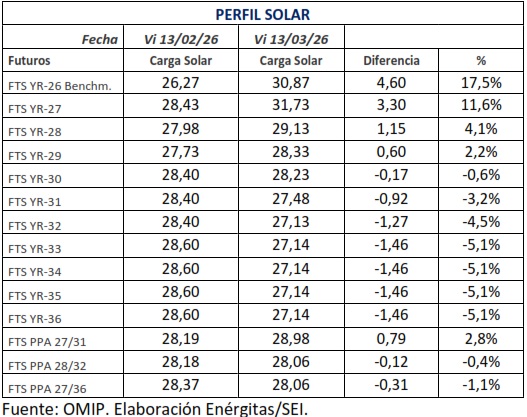

La curva Forward de los precios futuros del Carga Solar ha caído a partir de 2030 respecto a valores de hace un mes. Dicho correctivo es consecuencia de menores costes de inversión y al efecto denominado “canibalización” de la propia tecnología. Rentabilidad de la solar en caída libre, si bien está dando una cierta alegría por las subidas entre 2026 y 2029, por efecto de la guerra en Irán (repuntes del precios del gas), pero parece que los mercados van a corregir precios a uno o dos años vista (Año clave: 2027).

El perfil solar sigue más barato respecto al perfil Base, aunque se han acentuado las diferencias que llegaban a 39% hace 8 meses, y ahora están en torno a 46% (2027-2036), siendo difícil creer que el retiro de nucleares reduzca esa tendencia en 2028 cuando se espera el efecto del vencimiento de autorización de la nuclear de Almaraz en Extremadura. Los futuros de carga base no cambian mucho, poniendo en cuestionamiento los de carga solar. Se observa una diferencia plana o constante de 24 €/MWh entre perfiles Base y Solar en todos los años y PPA’s, excepto 2026 debido a un invierno muy húmedo, más soleado y con muchos cambios del tiempo atmosférico (viento) en comparación a otros años.

Precios PPA’s Solar a 5 años empezando en 2024 revirtieron bruscamente desde MAY-JUN-JUL 2023 a niveles de 70,9-49,3-49,2 €/MWh, respectivamente. Pero en SEP’23 repuntaron a 54,6 tocando máximo en OCT’23 a 62,4, ya cayendo a 57,9 en NOV’23 y 47,5 en DIC’23.

PPA’s Solar a 5 años 2025-2029 ha dejado de cotizar a 44,5 €/MWh el 27 Dic 2024.

PPA’s Solar a 5 años 2026-2030 ha dejado de cotizar a 55,5 €/MWh el 29 Dic 2025.

PPA’s Solar a 5 años 2027-2031 ha subido a 29,0 €/MWh (+0,8 €/MWh, +2,8%) respecto a valores de hace un mes (28,2 €/MWh) con muy poca liquidez.

PPA’s Solar a 5 años 2028-2032 ha empezado a cotizar a 27,4 €/MWh el 2 Ene 2025. Cayendo a 28,1 €/MWh el 13M sufriendo menor liquidez.

PPA’s Solar a 10 años desde 2024 hasta 2033 ha caído a niveles de 56,3-37,6-37,4 €/MWh en MAY-JUN-JUL. Pero en SEP han repuntado a 40,3 y en OCT a 45,0, cayendo a 43,0 en NOV y a 41,8 en DIC 2023.

Precios PPA’s Solar a 10 años 2025-2034 ha dejado de cotizar a 42,0 €/MWh el 27 Dic 2024.

Precios PPA’s Solar a 10 años 2026-2035 ha dejado de cotizar a 28,6 €/MWh el 29 Dic 2025.

PPA’s Solar a 10 años 2027-2036 ha empezado a cotizar a 27,3 €/MWh el 2 Ene 2026. Cayendo a 28,1 €/MWh el 13M con muy poca liquidez.

La decisión de un PPA carga Base o Solar, comenzando en FEB 2026 depende del perfil de carga del consumo a cubrir, del músculo financiero (tesorería y presupuesto) y binomio rentabilidad-riesgo frente a la expectativa de la evolución de los precios Base y Solar. El Autoconsumo con excedentes puede mejorar aún más los resultados frente a un PPA virtual o físico ubicado en otro punto frontera fuera del perímetro de 2 km (usando la red y pagando los demás costes del suministro). Pero se requiere apertura de expediente para exportar a la red con el riesgo de perder parte de la fianza (un 20%) a depositar en las arcas públicas si el distribuidor no dispone de capacidad de transferencia de energía a través de su red eléctrica. Cuestión que está frenando en seco a los inversores en autoconsumo, ya que no pueden obtener ingresos por la venta de excedentes los fines de semana (bajada de producción), alargando el pay-back esperado. Cuando resulta imposible vender los excedentes vertidos a la red, existen soluciones para sacar provecho económico a los excedentes: i) sistemas de almacenamiento “in situ” para cargarse con dichos excedentes y descargarlos para autoabastecerse en horas de precios pico; ii) arbitraje de precios de mercado y servicios de operación técnica con dichos sistemas de almacenamiento para mejorar el pay-back de la inversión en dichos equipos; iii) sistemas de almacenamiento portátiles para llevar esas baterías a otras industrias cercanas (plug&play) sin usar la red (>2 km); y iv) nuevo mercado de subastas de capacidad (potencia). Las comunidades energéticas sufren el problema de que requieren porcentajes prefijados para el reparto de los excedentes entre todos los puntos de suministro de cada comunidad energética dentro del perímetro comunal (2 km). Eso supone una restricción regulatoria que impide la cobertura óptima de la demanda de los suministros. Con los tiempos que corren y la tecnología existente, debería permitirse una actualización mensual o semanal o diaria de dicho coeficiente a nivel horario. En ciertas regiones (comunidades autónomas), parece que existen menores restricciones (15 km) para autogeneración compartida, lo cual debería de extenderse a nivel nacional.

Precios cuarto-horarios

El nuevo cambio regulatorio paneuropeo de precios cuarto-horarios en el mercado intradiario continuo está aumentando aún más la volatilidad de los precios del mercado mayorista desde 18 MAR 2025. La casación cuarto-horaria que se ha implantado en mercado diario el 1 OCT 2025 (casación day-ahead 30 SEP 2025) nos aproxima al equilibrio de oferta y demanda de energía eléctrica en los mercados de regulación secundaria y terciaria, coincidiendo con la medida de los contadores de electricidad fiscales (potencia máxima cada 15 minutos). Entonces, ya debería medirse y facturarse el consumo real cuarto-horario (la tecnología lo permite) en vez de estimarlo mediante la potencia máxima cuarto-horaria. La Resolución de 28 de febrero de 2025, de la CNMC, por la que se publican las reglas de funcionamiento de los mercados diario e intradiario de electricidad para su adaptación a la negociación cuarto-horaria y a la nueva tipología de ofertas del mercado diario y la Resolución de 6 de marzo de 2025, de la CNMC, por la que se modifican los procedimientos de operación eléctricos para su adaptación a la negociación cuarto-horaria en los mercados diario e intradiario. Es muy fácil para los reguladores establecer este tipo de cambios, sin tener en cuenta ni reconocer el gran esfuerzo económico que supone para los agentes del mercado, y sin medir el impacto económico que tendrá esta medida en los consumidores. Además, esto pondrá en cuestión el papel del OS y de los mercados de balances y regulación de frecuencia-potencia (banda secundaria y energía terciaria), cuyos precios hoy por hoy no tienen cobertura financiera (no existen swaps para gestión de riesgo de variación de precios de la operación técnica). Este cambio ha obligado a realizar sendas inversiones en las plataformas de gestión de mercados de todos los agentes: generadores, comercializadores, distribuidores, agentes vendedores, traders: importadores y exportadores, sin ningún tipo de ayuda por parte del gobierno. También afecta a los Consumidores Directos, y de cualquier manera a los consumidores indirectos (suministrados por comercializador o generador o autoproductor).

De momento, las casaciones cuartohorarias en MD están empezando a despertar interés en estrategias especulativas típicas como cualquier mercado de oportunidad, y más aún en los mercados de operación técnica, para mejorar la rentabilidad de tecnologías con capacidad de almacenamiento (embalses, diques, bombeo y BESS).

Parece que es mayor el impacto en los precios a partir de los recientes cambios regulatorios (desde Nov’24), empeorando también la transparencia del mercado de regulación de secundaria en cuanto a reservas asignadas, energía activada, disponibilidad, precios marginales y liquidaciones, pues desde entonces se liquida a nivel de zona de regulación o proveedor del servicio (antes a nivel de unidades de programación de la generación). Asimismo, desde May’25 el mercado de resolución de restricciones técnicas está repercutiendo en unos sobrecostes desmesurados justificando una eventual remuneración regulada anual de la Operación Técnica del Sistema como se hace en otros países de la UE.

El encarecimiento de los sobrecostes de la Operación Técnica está alcanzando niveles de riesgo en aquellas comercializadoras con precios fijos a cliente final y, obviamente, están en su derecho de repercutir las variaciones respecto a valores medios interanuales. Esto está generando problemas de tesorería en las comercializadoras. En caso de ofertas indexadas a precios del mercado y OT también lo están sufriendo los clientes de forma más directa, como si fuesen agentes de mercado.

El OMIE ha abierto consulta pública sobre propuesta de “Adaptación de las Reglas de Funcionamiento de los Mercados a la negociación continua en 96 rondas intradiarias”, que incorpora las adaptaciones de las Reglas de Funcionamiento de los Mercados Diario e Intradiario de Electricidad necesarias para la implementación de un modelo del mercado intradiario continúo basado en 96 rondas cuarto-horarias, para dar cumplimiento al requerimiento recogido en el Reglamento (UE) del Parlamento Europeo y del Consejo relativo al mercado interior de la electricidad. El objetivo es dar cumplimiento al artículo 8 del Reglamento (UE) 2024/1747 que establece que: “Los NEMO autorizarán a los participantes en el mercado a negociar con energía tan cerca del tiempo real como sea posible, y al menos hasta la hora de cierre del mercado interzonal intradiario.” El objetivo es eliminar la asimetría en cuanto al tiempo de cierre de la negociación de cada uno de los contratos cuarto-horarios del día en el mercado intradiario continuo, de modo que todos se pueda cerrar negociación de forma armonizada a 60 minutos de la entrega de la energía.

Hibridación y almacenamiento

Escenario ideal para impulsar las inversiones en sistemas de almacenamiento con baterías (litio), siempre y cuando esté subvencionado (por lo menos la mitad de la inversión), pero ruinoso para los consumidores que no puedan aprovecharlo. Esto es como el coche eléctrico para quien se lo pueda permitir. De hecho, el gobierno tiene previsto un nuevo plan de escasas ayudas a la inversión en sistemas de almacenamiento hasta un 10% (bombeo) ó 5% (demás tecnologías) pero exige hibridación con renovables y desvinculación de actividades relacionadas directa o indirectamente con combustibles fósiles, incluidos BESS que los respalden. La construcción de la primera fábrica china de baterías de sodio en Zaragoza supuestamente abaratará el coste de inversión, esperando un repunte de la capacidad instalada de almacenamiento con BESS en España en los próximos años.

Se están planteando proyectos de hibridación con solar fotovoltaica, minieólica de eje vertical y almacenamiento para aprovechar el arbitraje natural de los precios en los mercados de contado, frenados por las barreras regulatorias para facturar vertidos o excedentes a la red. Cabe mencionar que hay algunas empresas (fabricante española) que están ofreciendo por adelantado bonificaciones del 30% sobre el precio de venta (llave en mano) como incentivos a la fabricación de mini-eólica de eje vertical con una excelente visualización de compromiso de la actividad industrial con la protección del medioambiente.

Fondo Nacional de Eficiencia Energética (FNEE)

Según la Orden TED/133/2026, de 25 de febrero, por la que se establecen las obligaciones de ahorro energético, el cumplimiento mediante certificados de ahorro energético y la aportación mínima al FNEE para el año 2026, el valor de la retribución del coste de contribución al FNEE, incluida en el término variable horario de los costes de comercialización de referencia (CCVh) para el cálculo del PVPC, será de 2,4374639 €/MWh (en 2025 ha sido 1,520535 €/MWh), habiendo triplicado su impacto en los últimos 3 años.

Los suministros a cogeneración están exentos de aportaciones al FNEE ya que es una medida de eficiencia energética que ahorra unos 27 TWh/año de energía (frente a los 9 TWh/año en CAEs) y la cogeneración está expresamente excluida de generar CAEs por la UE, ya que si no los precios de referencia serían entre 4-7 veces inferiores. El sistema CAE tiene como objetivos los ahorros de energía y generación de actividad económica y empleo en otras actividades donde es más complicado movilizar inversiones y agentes con menor factor de escala.

El FNEE arrancó inicialmente con 207 M€ en 2015, alcanzará los 1.852 M€ en 2026 y se prevé unos 2.430 M€ para 2027. El mercado potencial de entrega de obligaciones con CAE´s pasará de 517 M€ en 2024, a 1.704 M€ en 2026 y 2.256 M€ en 2028.

El objetivo de ahorro de energía final para 2026 del Sistema Nacional de Obligaciones de Eficiencia Energética (SNOEE) es de 802 ktep (9.325 GWh), en línea con lo planificado. Para 2027 y 2028 se prevén de 900 ktep (+12%- 10,4 TWh) y 950 ktep (11 TWh) respectivamente,

La equivalencia financiera de 2026 (es decir, la aportación que deben realizar los sujetos obligados al FNEE por unidad de ahorro) se establece en 2,31 Millones€/ktep ahorrado (= 199 €/MWh ) como coste medio estimado para movilizar las inversiones necesarias y alcanzar el objetivo anual de ahorro. Este valor ofrece una referencia del precio del CAE repercutido a los consumidores de 200 €/MWh, con precios de originación entre 115-140 €/MWh.

Los sujetos obligados en 2026 deberán satisfacer obligatoriamente al menos un 8% de su cuota de obligación de ahorro mediante aportaciones económicas al FNEE, y podrán cumplir el 92% restante mediante la liquidación de CAE’s. Con ello, la obligación de aportación económica disminuye respecto a lo previsto en la orden del pasado año que establecía un 10%, ampliándose así el margen de cumplimiento mediante CAE´s.

Para 2027 y 2028, el porcentaje mínimo obligatorio de aportación económica será del 8% y el 5%, respectivamente, pudiendo cubrirse hasta el 92% y el 95% restante con CAEs.

Los sujetos obligados son las comercializadoras de gas y electricidad, los operadores de productos petrolíferos al por mayor, y los operadores de GLP al por mayor, en función de los productos energéticos que pongan en el mercado (cuyas obligaciones al FNEE lógicamente repercutirán en el cliente final).

Certificados de Garantías de Origen y Metodología actualización R.O.

La Orden TED/1252/2025, de 27 de octubre, por la que se modifican determinados aspectos de la actividad de producción de energía eléctrica a partir de fuentes de energía renovables, cogeneración y residuos, modifica a su vez dos órdenes:

Modificación Orden ITC/1522/2007, de 24 de mayo, por la que se establece la regulación de la garantía del origen de la electricidad procedente de fuentes de energía renovables y de cogeneración de alta eficiencia: (1) Suprime la obligatoriedad de destinar ingresos obtenidos por venta de Certificados de Garantías de Origen a determinadas actividades, otorgando mayor flexibilidad a titulares de instalaciones de producción; (2) Establece que la exportación de Certificados de Garantías de Origen sólo podrá ser realizada por titulares de instalaciones de generación de electricidad, eliminando la restricción a la exportación de garantías de origen correspondientes a las instalaciones con derecho a la percepción del régimen retributivo específico. Antes para poder exportarlas se debía renunciar al régimen retributivo. Ahora ya puede comercializarse en mercados internacionales.

Modificación Orden TED/526/2024, de 31 de mayo, por la que se establece la metodología de actualización de la retribución a la operación de las instalaciones tipo de generación de energía eléctrica cuyos costes de explotación dependan esencialmente del precio del combustible y se actualizan sus valores de retribución a la operación de aplicación a partir del 1 de enero de 2024: Establece que el valor mínimo de desviación entre flujos de caja trimestral, modificando el ajuste por afección a la retribución a la inversión, estableciéndose un valor mínimo trimestral basado en los valores teóricos de retribución de cada instalación tipo, muy importante para instalaciones tipo de biomasa.

Tarifas de Acceso de Terceros a la Red (ATR)

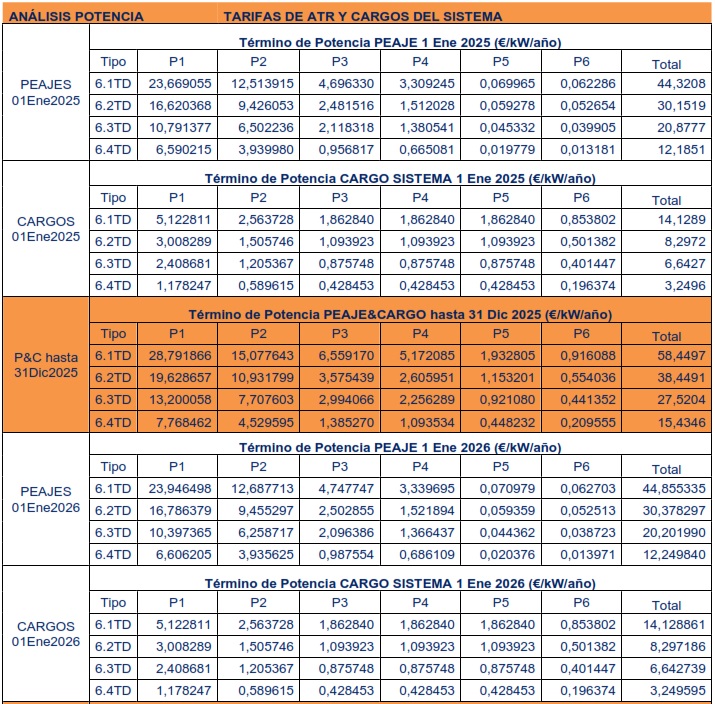

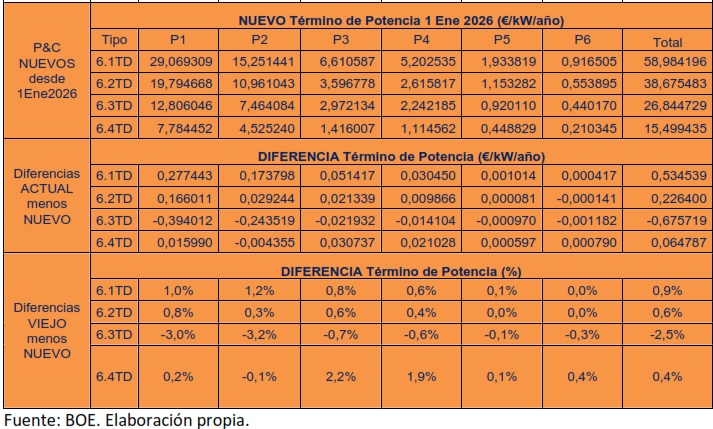

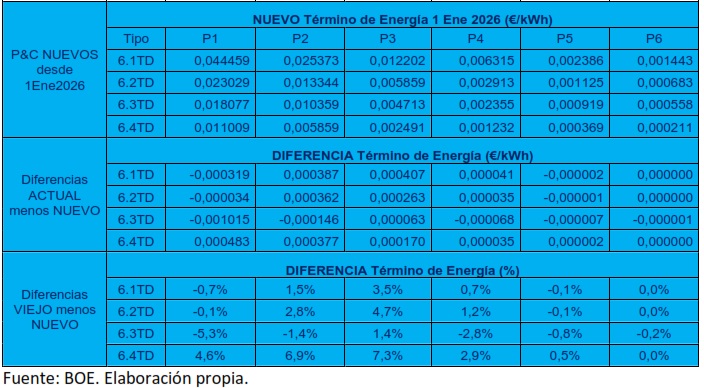

Respecto a las nuevas tarifas de Peajes y Cargos del Sistema eléctrico para 1/1/2026, tenemos una subida media de +0,11 €/MWh a todas las tarifas de ATR en alta tensión, excepto la 6.3TD que baja 0,2 €/MWh, a costa de los demás consumidores. Esto implica una señal de incentivo a la conexión de grandes proyectos en el tercer escalón de tensión (red de transporte).

Se detallan a continuación las tarifas viejas y nuevas.

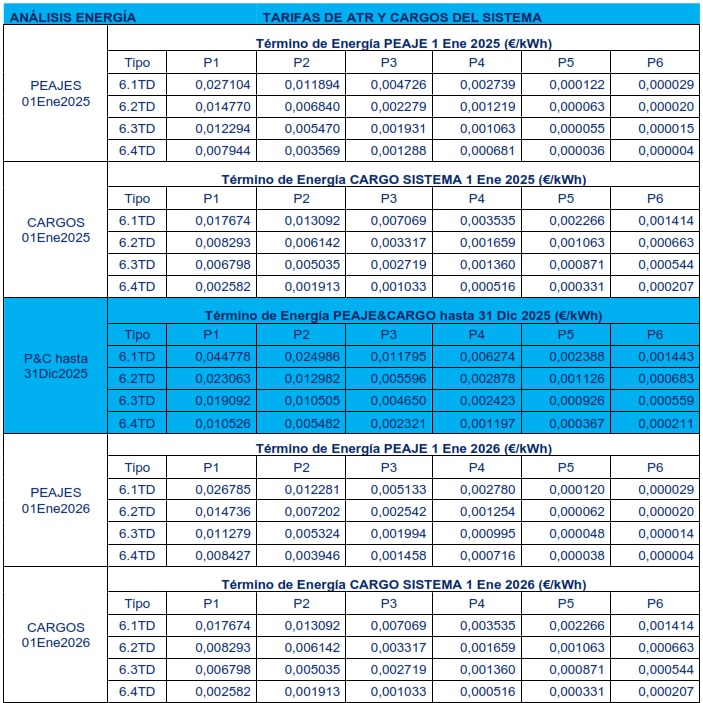

En cuanto a energía, tenemos:

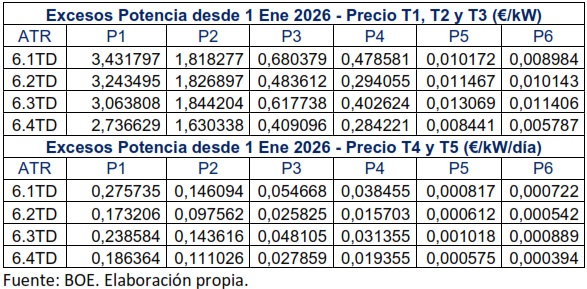

En cuanto a excesos, tenemos los nuevos valores prácticamente se mantienen los valores anteriores. Hay que ajustar potencia contratada para optimizar la facturación optimizando excesos. La Resolución de 6 de marzo de 2025, de la CNMC, por la que se modifica el anexo II de la Resolución de 4 de diciembre de 2024, por la que se establecen los valores de los peajes de acceso a las redes de transporte y distribución de electricidad de aplicación a partir del 1 de enero de 2025, que supone una redistribución de los precios de las penalizaciones por excesos potencia en las tarifas de peajes para todos los tipos de puntos de medida. En lugar de tener un único precio, se desdobla en todos los periodos tarifarios aplicando los coeficientes que ya conocemos.

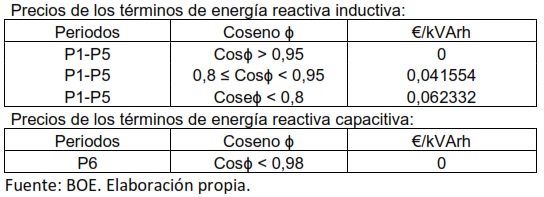

En cuanto a reactiva, se mantienen los mismos valores de 2025 en 2026:

IVA y cambios de la facturación potencia y reactiva

Desde 1 ENE 2025 el consumidor ha sufrido el varapalo por el restablecimiento del IVA al 21% y del 100% del Impuesto Especial sobre la Electricidad.

La Resolución de 6 de marzo de 2025, de la CNMC, por la que se modifica el anexo II de la Resolución de 4 de diciembre de 2024, por la que se establecen los valores de los peajes de acceso a las redes de transporte y distribución de electricidad de aplicación a partir del 1 de enero de 2025, publica los valores de precios a aplicar en el término de potencia demandada (excesos de potencia) y que será de aplicación desde el 1 de abril de 2025, dejando sin efecto los publicados en la Resolución de 4 de diciembre de 2024, en su Anexo II. Realmente, las fórmulas nuevas equivalen a las mismas de antes, ya que los coeficientes por periodo se multiplican por el precio único global, dando lugar ahora a un precio directamente aplicable por periodo tarifario (p1-p6).

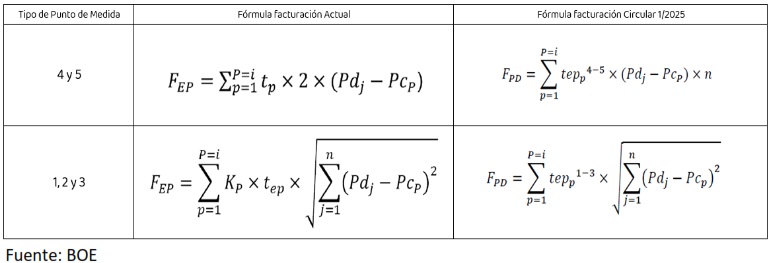

La Circular 1/2025, de 28 de enero, de la CNMC, por la que se modifica la Circular 3/2020, de 15 de enero, por la que se establece la metodología para el cálculo de los peajes de transporte y distribución de electricidad, cambios en la facturación de la potencia y de la reactiva, supuestamente busca mejorar el control de tensiones, especialmente en horas valle. En lo referente a instalaciones de consumidores industriales, con tipos de puntos de medida 1, 2 y 3, se modifica el artículo 9 de la circular 3/2020, que regula la facturación por excesos de potencia (que pasa a denominarse potencia demandada y por energía reactiva:

- Facturación de Potencia Demandada (desde 1 ENE 2025): El cambio fundamental es la integración del coeficiente Kp en el término de exceso de potencia TEPp, cuyos valores se publicarán para cada periodo (p) tarifario, en la Circular de Peajes. Ver tabla excesos.

- Facturación por excesos de reactiva se mantiene tal cual en la actualidad hasta 31 DIC 2025, sin penalizar el Factor de Potencia (Coseϕ) capacitivo por debajo de 0,98 en horas valle (p6), y penalizando el FP inductivo fuera de valle (p1-p5) por debajo de 0,8 a 62,332 €/MVArh y entre 0,8 y 0,95 a 41,554 €/MVArh.

- Facturación por excesos de reactiva desde 1 Ene 2026:

- La CNMC podrá modificar la penalización mediante resolución.

- A partir de Ene 2026 penalizará no cumplir con el rango de FP en horas valle (p6).

Las fórmulas de facturación actual (anterior) y la de la Circular 1/2025 (en vigor desde 01/04/25):

Cabe recordar que venimos advirtiendo que la exención de los cargos al autoconsumo y del peaje de generación a la autoproducción, terminará más tarde o temprano porque la demanda residual no podrá soportar todas las subidas de los Cargos del Sistema, y habrá que repercutirlas también a los titulares de instalaciones de autoconsumo. De momento, hay superávit en el sistema de actividades reguladas por los recortes de actividades reguladas (RECORE y distribución y transporte), y por elevado precio del pool que pagan los consumidores regulados (PVPC), frenando tal escenario indeseable para los que se están aprovechando de los tremendos incentivos a la promoción de renovables para autoconsumo (especialmente la solar FV). Quizás eso ocurra después del 2030. Ya se empezará a notar un primer susto que supondrá “rascarse los bolsillos”: la implantación obligatoria de sistemas de monitorización y telecontrol de los paneles solares para facilitar la gestión (planificación) del equilibrio de la oferta y demanda por parte del OS, extensivo a demás tecnologías de autoconsumo/autoproducción.

Consumidor Electro-Intensivo (CEI)

Recientemente, la Resolución de 16 de enero de 2026, de la Secretaría de Estado de Industria, por la que se revisa el cociente entre consumo y valor añadido bruto para optar a la categoría de CEI al que se refiere el artículo 3 del Real Decreto 1106/2020, de 15 de diciembre, por el que se regula el Estatuto de los consumidores electrointensivos, baja ligeramente el ratio energético-financiero a 0,61 kWh/€ (antes 0,67 kWh/€), cociente entre consumo anual y valor añadido bruto de la instalación al que se refiere el artículo 3.2.d) del Real Decreto 1106/2020, de 15 de diciembre, por el que se regula el Estatuto de CEI’s.

Resolución de 16 de enero de 2026, de la Secretaría de Estado de Industria, por la que se revisa el requisito de consumo en periodo tarifario valle para optar a la categoría de CEI al que se refiere el artículo 3 del Real Decreto 1106/2020, de 15 de diciembre, por el que se regula el Estatuto de CEI’s: Establece que para la convocatoria de 2026 no será necesario cumplir con el porcentaje de consumo mínimo del 46% horas valle (periodo P6) para solicitar o renovar autorización de CEI. A efectos de la campaña de certificación correspondiente al año 2026, para la que se tienen en cuenta los consumos de los años 2023, 2024 y 2025. Se puede realizar la solicitud de certificación o renovación CEI hasta 30 Abril 2026.

Reglamento General de Suministro de Electricidad

El MITERD ha publicado finalmente en BOE de 12 FEB 2026 el RD 88/2026, de 11 de febrero, por el que se aprueba el Reglamento general de suministro, comercialización y agregación de energía eléctrica, para modernizar, unificar y actualizar el marco normativo que regula la comercialización y el suministro de electricidad en España, adaptándolo a los retos de la transición ecológica, la descarbonización y las reformas europeas del mercado eléctrico. Sustituye y consolida diversas normas dispersas provenientes del Reglamento original (año 2000), integrando nuevas figuras como la de los agregadores independientes y estableciendo principios más claros para la protección de los consumidores, la contratación, el cambio de comercializador y la gestión de reclamaciones, alineándose con la normativa de la UE y los objetivos del PNIEC.

Desde una perspectiva técnica y del sector energético, la norma regula aspectos clave relacionados con la interoperabilidad de sistemas, la gestión de datos de consumo mediante contadores inteligentes y la relación entre distribuidores, comercializadores y agregadores. Asimismo, aborda la adaptación técnica de las instalaciones a los nuevos requisitos de eficiencia, sostenibilidad y digitalización, introduciendo cambios en los procedimientos administrativos y en las obligaciones de los agentes del sistema para garantizar un suministro eléctrico más transparente, seguro y alineado con el nuevo modelo energético.

El Art. 6 desarrolla de forma extensa los derechos del consumidor de energía eléctrica, que se añaden a los ya previstos en la Ley 24/2013, de 26 de diciembre. Entre otros, destacan nuevas posibilidades para optimizar los costes del suministro y evitar engaños:

- Acceder a las redes de transporte y distribución en todo el territorio nacional y suscribir el contrato de acceso directamente con el distribuidor o a través del comercializador.

- Contratar simultáneamente la energía con varios comercializadores en el mismo punto de suministro cuando exista registro de consumo, con la limitación de un único comercializador por período de liquidación de mercado.

- Elegir libremente comercializador y agregador independiente, así como contratar parte de la energía en mercado libre y parte directamente en el mercado mayorista como consumidor directo en mercado.

- Conocer y ser informado de las condiciones del contrato antes de su celebración y recibir información transparente sobre precios, duración, descuentos y otros servicios.

- Ser avisado por escrito y de forma separada a la factura, con al menos un mes de antelación, de cualquier intención de modificar condiciones contractuales o revisar precios, con derecho a resolver sin coste.

- Acceder a la grabación íntegra de la llamada en las contrataciones telefónicas, que deberá contener los elementos mínimos de identificación, oferta y conservación.

- Recibir facturas desglosadas y comprensibles, y explicación clara de los conceptos que las integran.

- Acceder gratuitamente a sus datos de consumo y, mediante acuerdo expreso y gratuito, permitir el acceso a sus datos a otros sujetos del sistema.

- Recibir la liquidación de la cuenta tras cualquier cambio de comercializador o agregador independiente en un plazo máximo de 42 días.

- Formalizar contratos con precios dinámicos con comercializadoras que cuenten con más de 200.000 consumidores, con información previa sobre riesgos, costes y estimación de factura.

- Asimismo, se prohíbe la publicidad y contratación telefónica no solicitada por parte de los comercializadores cuando el usuario sea persona física, salvo petición expresa e informada o llamada iniciada por el propio consumidor.

- En el ámbito de la agregación, se prohíben también las visitas domiciliarias no solicitadas y las prácticas de contratación puerta a puerta sin cita previa a iniciativa del consumidor, así como las llamadas telefónicas no solicitadas.

Se regula el Sistema de Información de Puntos de Suministro (SIPS), que los distribuidores deben mantener completo y actualizado:

- Los distribuidores deberán permitir el acceso gratuito, masivo y telemático a los datos de puntos de suministro a comercializadores y agregadores independientes habilitados, así como a la CNMC, sin exigir datos previos como CUPS, NIF o número de contrato.

- Los consumidores podrán acceder sin coste a los datos de todos sus puntos de suministro y podrán prohibir expresamente la difusión de determinados datos a comercializadores o agregadores con los que no tengan contrato, con la excepción de la información mínima sobre impago.

- Se imponen estrictas obligaciones de confidencialidad y códigos de conducta a comercializadores y agregadores en el uso de estos datos.

- Se encomienda al OS la gestión de la información necesaria para servir como punto de acceso único a los datos de todos los clientes finales, tanto para el acceso directo de estos como para las partes elegibles según la normativa. Esta función queda pendiente de desarrollo de normativa específica, es decir, aprobación de una orden ministerial que desarrollará los requisitos de calidad, cantidad e interoperabilidad.

Regulación de la agregación y del agregador independiente. Una de las principales novedades es la regulación específica de la agregación de demanda y de la figura del agregador independiente:

- Cualquier sujeto que preste servicios de agregación podrá acceder a todos los mercados de electricidad, incluidos los de balance, sin necesidad de consentimiento de otros participantes.

- El consumidor puede suscribir un contrato de agregación con un sujeto distinto de su comercializador sin requerir consentimiento de este.

- Se prevé que una orden ministerial defina el modelo de agregación y una resolución de la Secretaría de Estado de Energía desarrolle el modelo de corrección de programas, de compensación entre agregador y comercializador o su mutualización, y los criterios de verificación.

El agregador independiente tiene derecho a:

- Actuar como participante en los mercados sin trato discriminatorio y en igualdad de condiciones con productores y otros sujetos.

- Disponer de un acceso fácil y equitativo a los datos del consumidor, respetando la confidencialidad.

- Entre sus obligaciones figuran: presentar declaración responsable, mantener garantías económicas, ser responsable financiero de los desvíos, formalizar contratos claros con los consumidores, disponer de servicio de atención al cliente y adherirse a una entidad de resolución alternativa de litigios en materia de consumo. También se le prohíbe modificar unilateralmente las condiciones contractuales o resolver el contrato antes de su vencimiento.

- Modelo transitorio de agregación: mientras no se dicte la referida orden ministerial, el modelo será centralizado, con corrección de programa y compensación, actuando el OS y, en su caso, el del mercado como contrapartes centrales.

En cuanto al ATR, se introduce una modificación temporal de potencia contratada —trimestral, mensual, diaria u horaria—, siempre dentro del límite de los derechos de extensión y sin superar los derechos de acceso. La CNMC fijará los precios y condiciones de facturación, sin incrementos porcentuales en los términos de potencia de cargos para estas modificaciones. Se crea un mecanismo centralizado de garantías ante el OS para cubrir impagos de peajes y cargos por parte de comercializadores (cuando actúan en nombre de sus clientes) y consumidores directos en mercado. Una orden ministerial fijará derechos y obligaciones de los sujetos, tipos de garantías, fórmula de cálculo e importes y criterios de ejecución. Se establecen procedimientos de refacturación por anomalías de medida, errores administrativos o retrasos de facturación, con límites temporales, prorrateos y abono de intereses al tipo legal del dinero más 150 puntos básicos en caso de cobros indebidos. Devolución íntegra de las garantías depositadas por los consumidores, a cargo de los distribuidores, en un plazo máximo de 4 meses, permitiendo su prorrateo en varios ciclos de facturación y obligando a identificar expresamente en factura el concepto de devolución.

Para la cogeneración, la Disposición transitoria 6ª establece un periodo de 2 años para revisar o actualizar la configuración singular de medida en aquellas instalaciones que dispongan de una y hayan o tengan previsto introducir una hibridación, así como solicitar una autorización de configuración singular de medida si estiman que es necesaria en su instalación:

- Se extiende el plazo previsto en el segundo párrafo de la DA 3ª del RD 1183/2020, de 29 de diciembre, de acceso y conexión a las redes de transporte y distribución de energía eléctrica, sobre hibridación de plantas industriales con cogeneraciones, en veinticuatro meses a contar desde la entrada en vigor del presente RD.

- Adicionalmente, aquellas instalaciones que no dispongan de resolución de la DGPEM que autorice configuración singular de medida podrán solicitarla en un plazo máximo de 2 años a contar desde la entrada en vigor del presente RD.

- A estos efectos, los titulares de las instalaciones deberán aportar junto con la solicitud:

- a) Documentación que acredite la imposibilidad técnica o física para adaptar su configuración de medida a las condiciones generales.

- b) Documentación del encargado de la lectura de los consumos en el que se acredite que la configuración de medida es apta para la obtención de las medidas necesarias para la correcta facturación.

- c) Documentación del encargado de la lectura del punto frontera de generación en el que se acredite que la configuración de medida es apta para la obtención de las medidas necesarias para la liquidación.

- d) Propuesta de plazo para la adecuación de la instalación a la propuesta de configuración singular de medida que en ningún caso podrá exceder de nueve meses.

La DGPEM autorizará la utilización de una configuración de medida cuando se acredite la imposibilidad técnica o física para adaptar la configuración de medida a las condiciones generales y los certificados de los encargados de la lectura de los puntos frontera de consumidores y de producción declaren que la propuesta de configuración de medida es apta para la obtención de las medidas necesarias. La resolución de la DGPEM que, en su caso, autorice la utilización de una configuración de medida determinará el plazo máximo para la adecuación de la instalación a la misma. El plazo para resolver y notificar la autorización para utilizar una configuración singular de medida será de seis meses. La DGPEM tramitará las solicitudes de conformidad con el procedimiento establecido en la Ley 39/2015, de 1 de octubre, y dictará resolución. Transcurrido el plazo de 6 meses desde que la solicitud haya tenido entrada en Registro de la Administración competente para su tramitación sin que se hubiera dictado y notificado resolución expresa, podrá entenderse desestimada la solicitud. Contra la resolución de la DGPEM, que no pone fin a la vía administrativa, se podrá interponer recurso de alzada ante la persona titular de la Secretaría de Estado de Energía, en el plazo de 1 mes, contado a partir del día siguiente a su notificación.

Vamos a esperar cómo se desarrollan las nuevas condiciones para la figura del agregador independiente, derechos y obligaciones del consumidor directo en mercado, así como los códigos de red (RD 647/2020) y acceso y conexión a redes (RD 1183/2020), prestando especial atención a instalaciones de gestión de la demanda y almacenamiento, así como la posibilidad de optimizar el ATR con la potencia contratada, y devolución de garantías. En todo caso, las comercializadoras disponen de 4 meses para adaptarse a los nuevos cambios.

Aspectos regulatorios remuneración, control, despacho y liquidaciones

El 16 de octubre de 2025 se ha publicado en el BOE el Real Decreto 917/2025, de 15 de octubre, por el que se modifica el Real Decreto 413/2014, de 6 de junio, por el que se regula la actividad de producción de energía eléctrica a partir de fuentes de energía renovables, cogeneración y residuos (régimen RECORE), a propuesta del MITECO (Ministerio para la Transición Ecológica y el Reto Demográfico).

- Pretende mantener la rentabilidad regulada de las más de 62.000 instalaciones acogidas al RECORE, dentro de un contexto marcado por los bajos precios de la electricidad y con un mix energético cada vez más complejo.

- Modifica el método por el que se calcula la rentabilidad regulada. Hasta ahora, los ingresos anuales de las plantas podían reducirse si su número de horas equivalente de funcionamiento (relación entre energía vendida y potencia instalada) caía por debajo de un umbral mínimo. Con la actualización, ya no se van a penalizar las horas equivalentes cuando la energía se venda a precio cero durante seis horas seguidas o más, ni tampoco cuando la planta no pueda generar por restricciones técnicas impuestas por el OS. No perderán dinero por causas que escapan de su control, como los momentos en los que el mercado se satura y los precios caen a cero. La medida busca garantizar una rentabilidad estable y predecible para el sector, acrecentando la confianza de los inversores y continuar expandiendo las energías limpias en España.

- Refuerza el papel del OS, y promueve la integración del almacenamiento energético como pieza clave de la transición verde.

- Refuerza la seguridad del suministro mediante una mayor visibilidad y control del sistema eléctrico. A partir de ahora, todas las instalaciones de generación deberán estar adscritas a un centro de control, que comunicará en tiempo real con Red Eléctrica. Esta obligación se extiende a los sistemas de almacenamiento, que tendrán que comunicar sus medidas de energía y recibir instrucciones operativas directamente del OS. También las instalaciones de demanda conectadas a la red de transporte deberán enviar telemedidas, mejorando así la visibilidad y capacidad de respuesta del sistema.

- Se cambia el orden de prioridad en el vertido de energía a la red. Las instalaciones renovables con almacenamiento serán las primeras en poder evacuar su producción, seguidas por las de cogeneración de alta eficiencia (incluyendo con almacenamiento) y, después, por el resto de tecnologías. Refuerza el papel de las energías limpias, eficientes y flexibles.

- Refuerza el control ambiental y la adaptación de las plantas. Incluye medidas de carácter medioambiental y técnico. En línea con la legislación europea y la Ley 7/2022 de residuos y suelos contaminados, se introduce en la normativa eléctrica el principio de jerarquía de los residuos. Implica que las plantas que utilicen residuos como combustible deberán acreditar la recogida separada para poder seguir recibiendo la retribución del RECORE. Las plantas que no cumplan con esa separación verán ajustada su retribución en función del porcentaje de residuos no certificados. También se establece un límite máximo de emisiones de 270 gramos de CO₂/kWh para las nuevas instalaciones de cogeneración o para las que se sometan a reformas sustanciales.

- Por otra parte, la cogeneración gana más flexibilidad. Las plantas podrán decidir cada tres meses, en lugar de una vez al año, como hasta ahora, si venden su energía en el mercado eléctrico o la destinan al autoconsumo, lo que les permitirá adaptarse mejor a la evolución de los precios o de la demanda.

- Aclara los procedimientos que deben seguir las instalaciones afectadas por situaciones excepcionales o de fuerza mayor, como catástrofes naturales (aplicable a eventualidades como la erupción volcánica en La Palma o la DANA que afectó a Valencia, donde varias plantas vieron interrumpida su producción).

- Se introducen mejoras técnicas en las liquidaciones que gestiona la CNMC, con el fin de hacer el sistema más ágil y transparente.

Novedades Autoconsumo

El cambio normativo más reciente se encuentra en una propuesta de RD que modificaría la regulación del autoconsumo, principalmente enfocada en el autoconsumo colectivo.

Esta propuesta introduce mejoras como la ampliación de la distancia máxima entre la instalación de generación y consumo colectivo hasta 5 km para instalaciones fotovoltaicas de hasta 5 MW bajo ciertas condiciones: en cubiertas, suelo industrial o estructuras artificiales existentes o futuras; conectadas al consumidor principal a través de líneas de transporte o distribución.

Establece nuevas modalidades de autoconsumo: (i) Compatibilidad simultánea: un mismo consumidor podrá asociarse a dos modalidades —individual sin excedentes y colectivo mediante red—; (ii) Excedentes compartidos: el consumidor principal (titular de la instalación) comparte con otros consumidores solo los excedentes; los asociados pueden optar o no por la compensación de excedentes; no se exige contador adicional de generación neta.

Establece la figura del gestor del autoconsumo colectivo: (i) Nueva figura jurídica: persona física o jurídica que representa a los consumidores asociados y tramita en su nombre los acuerdos y modificaciones. Las distribuidoras y comercializadoras deberán aceptar la documentación enviada por el gestor como si proviniera de cada consumidor; (ii) Inclusión del almacenamiento distribuido.

Introduce una simplificación administrativa: Las modificaciones del acuerdo de reparto solo requerirán la firma de los consumidores afectados. El plazo mínimo de permanencia en modalidad de autoconsumo se reduce a 1 mes. Se agiliza la instalación de equipos de medida y la puesta en marcha de autoconsumos colectivos.

Nuevas obligaciones de Medida, datos y facturación: Las distribuidoras leerán todos los equipos de medida en modalidades sin excedentes, con compensación y con excedentes compartidos. Las facturas eléctricas incluirán información del autoconsumo colectivo: CUPS, CAU, generación neta y reparto horario por consumidor.

Fomenta el almacenamiento distribuido: Se crea formalmente la figura del autoconsumo con almacenamiento distribuido, equiparable a una instalación de generación renovable. Se prevé exención de peajes y cargos del sistema para energía consumida por almacenamiento y posteriormente inyectada a la red (behind the meter). El almacenamiento puede estar vinculado a consumidores industriales o domésticos, y también al vehículo eléctrico.

Panel de autoconsumos: El Operador del Sistema deberá crear un panel con datos en tiempo real de generación, consumo y almacenamiento distribuido para mejorar la gestión del sistema eléctrico.

Servicio de Respuesta Activa de la Demanda (SRAD) 2026

La prestación del servicio de la reducción de la potencia por el lado de la demanda cuando el sistema no cuenta con recursos suficientes para mantener el equilibrio entre generación y demanda, ofrece una contraprestación económica, y se puede realizar como agente de mercado (consumidores directo) o bien a través de comercializadora.

La Resolución de 6 de noviembre de 2025, de la CNMC, por la que se modifican los Procedimientos de Operación P.O.7.5 y P.O.14.4 para la modificación del servicio de respuesta activa de la demanda introduce las novedades siguientes en el SRAD:

- Reducción del periodo de prestación a 6 meses. Dos subastas semestrales por año realizadas de forma separada en el tiempo. La primera cubre Ene-Jun y la segunda Jul-Dic.

- Valor mínimo de oferta de 1 MW permitiendo agregación de diferentes instalaciones de demanda.

- Reducción tiempo de activación a 12,5 minutos (en vez de 15 min).

- Reducción periodo de entrega de energía activada de un máximo de 3 h a 2 h.

- Reducción plazos operativos del proceso de subasta.

- Los cambios introducidos en P.O. 14.4 adaptan los procesos de liquidación SRAD.

El OS ha publicado el resultado de la subasta del Servicio de Respuesta Activa de la Demanda (SRAD) para el 1r semestre de 2026:

- Volumen habilitado para la subasta: 2.631 MW (32 proveedores).

- Volumen de potencia total ofertado para la subasta: 2.179 MW (30 proveedores, 270 bloques).

- Volumen de potencia asignado en la subasta: 1.725 MW a prestar en 2.279 horas. En 2025 1.148 MW. Tenemos un aumento de +577 MW (+50,3%) equivalentes a unas dos plantas de Ciclo Combinado. Probablemente sigue siendo insuficiente ante eventual incidencia o riesgo de apagón generalizado, pues se trata de demanda interrumpible localizada en diferentes puntos frontera red/consumo del sistema peninsular.

- Precio marginal resultante: 65 €/MW (56,43 €/MW en 2025). Una subida de +15,2%.

Servicio de control dinámico de la tensión (reactiva)

El OS ha realizado pruebas de habilitación de primeras renovables que prestarán un servicio de control dinámico de tensión en línea con el nuevo P.O. 7.4 solicitado por el OS en 2020 y aprobado por la CNMC y publicado en BOE el 12 JUN 2025. El OS está preparado para que estas instalaciones comiencen a prestar dicho servicio desde el momento en que lo notifiquen al OS, si bien se prevé que esto quizás ocurra a lo largo del primer trimestre 2026.

Según OS, a 29 OCT 2025, se han presentado 168 solicitudes, de las que 125 corresponden a instalaciones renovables no gestionables. De ellas 24 están ya en condiciones de comenzar las pruebas. El resto, o bien declaran no poder seguir consigna de tensión o bien están en fase de completar la documentación necesaria. El ritmo de solicitudes viables recibidas es aún bajísimo sabiendo que existen decenas de miles de renovables.

Además de las renovables no gestionables, también han presentado solicitudes centrales de generación convencional como ciclos o hidráulicas que ya tienen la obligación de prestar el servicio de control dinámico de tensión en su modalidad básica. Por ello, en el proceso se está dando prioridad a las renovables no gestionables, ya que son las únicas que pueden ofrecer nuevos recursos al sistema.

Entre los beneficios de la participación en este nuevo servicio, las renovables habilitadas obtendrán prioridad de despacho y la posibilidad de reducir las rampas máximas de cambio de su producción.

Para su habilitación la normativa del nuevo P.O. establece que las instalaciones tienen que acreditar su capacidad técnica para controlar la tensión en dos modos: a través de consignas de reactiva y de consignas de tensión. Esta última modalidad –seguimiento de consigna de tensión en tiempo real– es la que ofrece flexibilidad y permite que las instalaciones respondan a las variaciones rápidas de tensión que pueden producirse en un sistema eléctrico en plena transformación.

Muchas instalaciones renovables, que actualmente deben seguir una consigna de factor de potencia, tienen la obligación normativa de disponer de capacidad técnica para seguir consignas de tensión, con lo que se espera contar con recursos adicionales en el sistema en el corto plazo.

Resolución de 19 de enero de 2026, de la Comisión Nacional de los Mercados y la Competencia, por la que se modifican los procedimientos de operación (PO’s) 3.1, 3.2 y 7.2 para facilitar la estabilización de la tensión en el sistema eléctrico peninsular español.

- A solicitud del OS, justificada en los riesgos para la seguridad del suministro, la CNMC aprobó la Resolución de 20 de octubre de 2025, por la que se modifican temporalmente los PO’s 3.1, 3.2 y 7.2 para la introducción de medidas urgentes para la estabilización de la tensión en el sistema eléctrico peninsular español. Dicha resolución preveía ser de aplicación durante un periodo de 30 días naturales, el cual podía ser prorrogado por periodos adicionales de 15 días naturales, hasta una duración total máxima de 3 meses. Previa solicitud del operador del sistema, la CNMC acordó sucesivas prórrogas el 18 NOV, el 1 DIC, el 18 DIC y el 29 DIC de 2025. La aplicación de estas medidas temporales ha finalizado el 19 ENE 2026.

- Objetivo: mantener aplicación de medidas transitorias de Resolución de 20 de octubre de 2025 tras su vencimiento, integrándolas en el texto vigente de los PO’s. Los cambios propuestos no son idénticos a los introducidos temporalmente, adaptando experiencia y mejoras concretas.

- PO 3.1: Proceso de programación. Se flexibiliza la hora de publicación del Programa Diario Viable Provisional (PDVP) con objeto de garantizar que se publica una solución completa de restricciones técnicas tras el Programa Diario Base de Funcionamiento (PDBF). De este modo, se evitará aplicación de volumen elevado de redespachos por restricciones en proceso de resolución en tiempo real. Evitará necesidad de activación de energías de balance adicionales.

- PO 3.2: Restricciones técnicas. Incorpora al proceso de resolución restricciones técnicas al PDBF la programación de generación por falta de reserva a subir, que anteriormente se abordaba en su totalidad en proceso restricciones técnicas en tiempo real. Trata de reducir desequilibrio de energía en tiempo real y la necesidad de energía de balance.

- PO 7.2: Regulación secundaria. Obligación de seguimiento del programa de tiempo real (PTR) por los proveedores habilitados en el servicio de recuperación de la frecuencia con activación automática (aFRR), se extiende a todos los periodos de programación, independientemente de si el proveedor está participando activamente en el servicio. Se compatibiliza este cambio con el cálculo del desvío especificando que la liquidación de desvíos del BSP se realizará teniendo en cuenta la energía cuartohoraria frente a la integral del PTR rampeado.

Novedades de carácter fiscal y social

Se ha publicado en BOE con validez provisional sujeto a convalidación en Congreso de los Diputados, el Real Decreto-Ley 2/2026, de 3 de febrero, por el que se adoptan medidas urgentes para hacer frente a situaciones de vulnerabilidad social, en materia tributaria y relativas a los recursos de los sistemas de financiación territorial. Se reactivan medidas previamente contempladas en el RDL 16/2025, cabe destacar:

- Prórroga de la libertad de amortización para los ejercicios 2025 y 2026, aplicable a inversiones realizadas en períodos impositivos que se inicien o concluyan en dichos años, siempre que los elementos adquiridos entren en funcionamiento y se mantenga la plantilla durante los 24 meses posteriores al inicio del período impositivo correspondiente (Art.13).

- Importe máximo inversión : 500.000 €.

- Mantener nivel de empleo doce meses anteriores.

- Aplicable a instalaciones de autoconsumo eléctrico e instalaciones térmicas para consumo propio, siempre que utilicen energías renovables y sustituyan instalaciones basadas en combustibles fósiles.

- Incremento de los descuentos del bono social eléctrico para 2026, recuperado mediante el Art. 5: Los nuevos descuentos se sitúan en el 42,5% para consumidores vulnerables y en el 57,5% para consumidores vulnerables severos, frente a porcentajes previstos en Orden TED/1524/2025, que eran de 35 % y 50 %, respectivamente. El MITERD deberá actualizar los valores unitarios del bono social eléctrico 2026, lo que previsiblemente permitirá continuar con tramitación del proyecto de orden que establece las cantidades a financiar del bono social por los consumidores.

El precio del hub de gas España-Portugal (Mibgas) cayó en FEB a 31,4 €/MWh debido a menor demanda de gas y precios del gas muy competitivos. A raíz de la guerra entre EEUU/Israel e Irán en Marzo ha repuntado a 49,2 manteniendo ese nivel hasta el verano con niveles ligeramente ajustados entre 48 y 46 desde finales de verano hasta finales de este año.

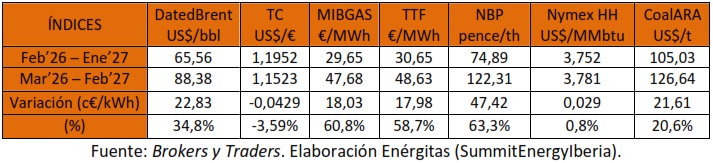

Precio interanual futuro Dated Brent repunta +34,8% y Tipo de cambio US$/€ pierde -3,6%, induciendo una subida neta media de +10,8% en los precios variables del suministro de gas a cliente final en España respecto a valores de hace un mes (caso de indexación a Brent y TC), teniendo en cuenta los cambios del ATR a partir de 1 OCT 2025 (peajes y cargos del sistema gasista). Sin embargo, en valor acumulado, los precios de gas como materia prima son ahora aún más altos que en 2020, aproximadamente un 250% de incremento adicional. Se acentúa el impacto de la renovación de nuevos contratos de suministro de gas para industrias, que ya venían arrastrando un incremento estructural de los contratos entre un +110% y +140% en los precios del gas. Si tenemos en cuenta nuevas fórmulas (actualizadas) bajo el nuevo estadio de precios, las subidas son de escándalo, superando en muchos casos la tarifa de gas regulada (de referencia o de último recurso o TUR) del sector gasista para clientes domésticos (baja presión de gas). Esto es un hecho que está provocando serios problemas de tesorería en las industrias gas-intensivas y/o calor-intensivas. Las ayudas iniciales del gas para las industrias han sido muy restringidas a unos pocos sectores, excluyendo a la inmensa mayoría de las industrias.

Asimismo, el precio interanual Ene 2026 – Dic 2026 del hub de gas España-Portugal (Mibgas) ha repuntado +60,8% respecto a valores de hace un mes. Los hubs de gas europeos, el TTF y NBP también han repuntado +58,7% y +63,3%, respectivamente. En mismo sentido pero de forma muy leve, el gas Henry Hub de EEUU, índice NYMEX, ha subido únicamente +0,8% debido a que ya estaba exportando a altos precios en época invernal. Por su parte, los futuros del carbón también repuntan +20,6% respecto a valores de hace un mes, debido a una mayor demanda de carbón como combustible alternativo al gas. En España, ahora se echa en falta las plantas de carbón, que ya se han desmantelado en su totalidad, con lo cual los consumidores tendrán que enfrentar unas subidas del gas y una mayor inflación.

Los futuros del gas natural en el Reino Unido han superado los 125 peniques por termia, retomando el alza de este mes que alcanzó un máximo de tres años de 170 peniques el 9M, siguiendo la tendencia de los precios de referencia europeos, mientras la guerra en Irán sigue amenazando el suministro de gas natural para los principales importadores. Los enfrentamientos entre Irán, países cercanos, Israel y las fuerzas estadounidenses, han obligado a Qatar a suspender todas sus operaciones de GNL sin fecha prevista para su reanudación, lo que ha supuesto la pérdida del 20% del suministro mundial de GNL. Además, se han paralizado las exportaciones de los Emiratos Árabes Unidos, ya que los buques cisterna se abstuvieron de cruzar el estrecho de Ormuz. La creciente competencia por las licitaciones de GNL entre las principales economías ha obligado al Reino Unido a aumentar el flujo de sus gasoductos desde los yacimientos noruegos, al tiempo que ha suspendido las exportaciones de excedentes de gas a Europa. Asimismo, el gobierno británico ha anunciado de forma contundente su disposición a intervenir y subvencionar a los hogares con facturas de energía más elevadas si los precios del gas y el petróleo se disparaban aún más o se mantenían altos durante un período prolongado.

Los futuros de gas natural europeos se han mantenido por encima de 50 €/MWh a mediados de Marzo, suavizando su reciente volatilidad y cerrando la semana pasada ligeramente a la baja mientras los mercados evaluaban cómo Europa y Asia obtendrán su GNL con la paralización de las exportaciones desde el Golfo Pérsico. Los recientes ataques de Irán a infraestructuras energéticas han aumentado en magnitud, impidiendo una desescalada del conflicto.

La producción de gas natural en EEUU alcanzó un récord el año pasado, y la inversión en GNL ha continuado en aumento, apoyando alternativas para los países europeos que dependen de los envíos de GNL desde que la UE limitó las importaciones de gas ruso (2022).

El carbón ha llegado a subir hasta los 140 US$/t, acercándose a sus niveles más altos desde Nov 2024, ya que los temores de interrupciones prolongadas en el suministro global debido al conflicto en Oriente Medio han elevado los precios de la energía.

Los futuros del crudo Brent se dispararon nuevamente por encima de 100 US$/barril después de que el nuevo líder supremo de Irán, Mojtaba Khamenei, prometiera mantener el estrecho de Ormuz efectivamente cerrado mientras Teherán intensificaba los ataques a las instalaciones regionales de petróleo y transporte. El presidente de EEUU, Donald Trump, también ha dicho que prevenir que Irán obtenga armas nucleares y amenace a Oriente Medio es más importante que el coste del petróleo.

Varias comercializadoras de energía han comenzado a declarar fuerza mayor a los clientes después de que el cierre del GNL de Qatar afectara a los mercados globales de gas. Los choques de suministro en petróleo y gas típicamente aumentan la demanda de cambio de combustible en el sector eléctrico. Con muchas economías asiáticas dependientes del GNL qatarí, la región puede verse obligada a aumentar la generación de energía a base de carbón si la interrupción persiste.

Así, los futuros interanuales del DATED Brent han pasado de 65,6 a 88,4 US$/bbl, y los futuros del Tipo de Cambio pasan de 1,1952 a 1,1523 US$/€.

La media interanual de los futuros del Mibgas pasan de 29,6 a 47,7 €/MWh.

La media interanual de los futuros del TTF pasan de 30,6 a 48,6 €/MWh.

La media interanual de los futuros del NBP (UK) pasan de 74,9 a 122,3 GBp/therm.

La media interanual de los futuros del NYMEX pasan de 3,752 a 3,781 US$/MMBtu.

La media interanual de los futuros del Carbón pasan de 105,0 a 126,6 US$/t.

Los targets del Dated Brent pasan de 63,7-63,4-64,3 US$/barril a finales de 2026-2027-2028, a niveles de 80,9-72,7-70,4, respectivamente. Curva forward cambia perfil a backwardation por las incertidumbres geopolíticas derivadas de la guerra de Irán, pero la influencia del gas americano puede frenar las subidas.

Los targets del euro frente al dólar americano pasan de 1,2018-1,2155-1,2289 US$/€ a finales de 2026-2027-2028 a 1,1572-1,1684-1,1800, respectivamente. Perfil contango con niveles moderados, frenando eventuales subidas de futuros del Brent, si bien la economía europea muestra síntomas de cierta debilidad macroeconómica por el incremento de gasto público, la deuda pública y del coste de la vida (IPC).

Los targets del TTF pasan de 30,6-26,4-23,1 €/MWh a finales 2026-2027-2028, a niveles de 47,7-33,4-25,2, respectivamente. Curva forward mantiene perfil backwardation. Pero debería bajar aún más (aprox. dos tercios) y de forma sostenida en el tiempo, para que la gran industria europea no huya a otros países, que se preocupan más por las industrias con precios energéticos competitivos y menores restricciones y costes ambientales. No hay presupuesto ni margen para repercutir los precios energéticos a los productos manufacturados en Europa (serían sustituidos aún más por productos asiáticos). No se puede esperar dos años mas con precios del gas por las nubes. A ver quién sobrevive a los precios de la guerra de Irán.

Los futuros MIBGAS anticipan medias anuales para 2026-2027-2028 pasan de 29,6-25,9-22,4 a 45,8-36,1-26,1 €/MWh, respectivamente. El 2023 ha cerrado un precio de contado a 39,2 más de un 60% inferior al escandaloso precio de 2022 (100 €/MWh). El 2024 ha cerrado a 34,9 €/MWh caída adicional de -4,3 €/MWh (-11%) respecto a 2023. El 2025 ha cerrado a 35,9 €/MWh, lo cual supone una leve subida de +1 €/MWh (+3%) respecto 2024.

A corto plazo, el precio Spot (contado) del Mercado Ibérico de Gas MIBGAS (mercado secundario), producto day-ahead, anticipa un benchmark de 49,2 MAR. Los futuros trimestrales de 2026 repuntan Q2 a 49,1 (+71,1%), Q3 a 48,3 (+67,1%) y Q4 a 46,9 (+58,1%) respecto a valores de hace un mes.

El nuevo gobierno de EEUU había planteado el reto de bajar el petróleo (fuera de EEUU) progresivamente a niveles entre 40 y 30 US$/bbl, y lo había conseguido pero ahora se le achaca la escalada alcista de los precios del gas de forma repentina. En todo caso, para Europa no teníamos un nivel competitivo para las industrias antes de esta nueva guerra de Irán, y peor aún ahora. Urgen medidas paliativas desde los gobiernos europeos para los consumidores de gas y electricidad.

Podemos ver cierre de empresas/industrias en Europa si no se establecen ayudas o compensaciones contundentes, pues en 2025 cerramos a 35,9 €/MWh, lo cual triplica la media de hace 5 años (2020: a 10,2 €/MWh). La industria NO podrá resistir un coste de materia prima tan elevado durante tanto tiempo. Lo venimos advirtiendo. Ya hay industrias que se están yendo gradualmente a países como por ejemplo Eslovaquia y Polonia, y explorando Marruecos, Croacia, Serbia y Montenegro, entre otros.

Cabe intuir que las multinacionales gasistas van a seguir intentando compensar futura caída de ingresos por la ola ambientalista que se ha comprometido en centrar la expansión de las renovables sin consulta popular al ciudadano, que es quien finalmente terminará pagando la politización de la energía y el medioambiente, por un futuro limpio pero que puede condicionar el consumo y desarrollo/bienestar de España y demás países europeos, mientras algunos países siguen apostando por el carbón y la nuclear. Los norteamericanos por el gas de fractura hidráulica, teniendo las reservas de Alaska y el corredor mesoamericano aún sin explotar, y ahora los acuerdos para invertir en la reactivación de la industria petrolera y gasista en Venezuela y muy probablemente Irán.

Dependencia energética (Gas)

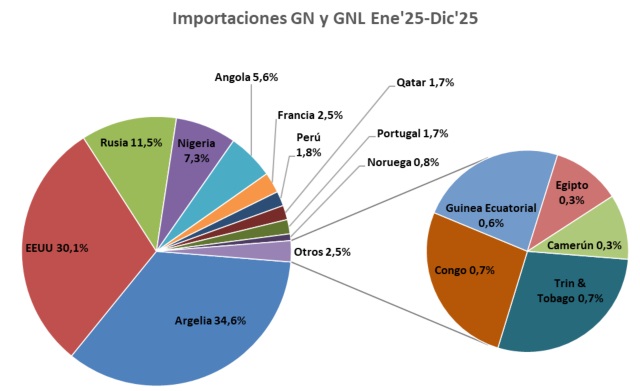

Como venimos insistiendo, los países asiáticos siguen sustituyendo a Europa como destino del gas ruso y de Oriente Medio, cerrando aprovisionamientos a largo plazo con más de dos terceras partes del gas mundial, dejando menos de una tercera parte a los países europeos. Sin duda el control de los precios de los mercados gasistas internacionales por estrategias de geopolítica energética viene y seguirá condicionando la competitividad de las industrias europeas. Mientras, Europa sigue sin decidir la extracción del gas autóctono. Excesivo optimismo respecto a disponibilidad del gas almacenado (importado) en Europa.

La falta de importación de más volumen de gas “barato” de Argelia a España también está repercutiendo en la especulación del precio del gas desde otros países. Casi todo el gas que venía por el Magreb se dedicaba a suministros acogidos a la TUR de gas. El aumento de las importaciones de gas de EEUU puede compensar las reducciones del gas de Rusia y Argelia, pero no por mucho tiempo. Quizás el proyecto de extracción de gas de Marruecos en las costas cercanas a Canarias, permita disponer de un gas más barato que el de Argelia. Eso tenemos que verlo (contratarlo) para creerlo.

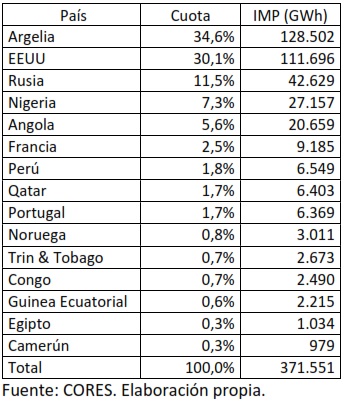

Como puede apreciarse en gráfica y tabla de importaciones en 2025, tenemos una fuerte dependencia de gas (competitivo) proveniente de EEUU (30,1%), Argelia (34,6%), Rusia (11,5%), Nigeria (7,3%) y Angola (5,6%).

Evolución de los futuros de gas

Si tenemos en cuenta los futuros a lo largo de 2022 del MIBGAS y vemos el cierre anual finalmente a 100,0 €/MWh, resulta cuanto menos curioso y se puede entender como un precio objetivo (target) alcanzado (cifra redonda), que ha permitido hacer caja y mejorar la cuenta de resultados de las empresas gasistas.

En 2020 el MIBGAS ha cerrado a 10,2 €/MWh, el menor precio anual desde que arrancó a mediados de Dic 2015, debido a la menor actividad económica y menor demanda de gas. Pero para la industria es terrible que un commodity se multiplique casi 9 veces (878%) en dos años (2022) y aunque se diga que está cayendo, ha cerrado a 4 veces superior en 2023 (39,2 €/MWh) y algo parecido en 2025 que ha cerrado a 35,9 €/MWh. La cogeneración y la industria en general difícilmente van a poder sufragar el encarecimiento de los costes de la materia prima con los nuevos precios de aprovisionamiento de gas previstos ahora hacia adelante (un precio variable sobre el consumo en torno a 53,3-58,6 €/MWh, incluyendo las variaciones de los cargos y peajes a partir de 1 OCT 2025, sin incluir los costes fijos ni las tasas (CNMC, GTS, FNEE, IEH). Se están viendo obligados a subir los precios de los productos manufacturados para evitar cierres o paradas hasta que pase esta coyuntura que se está alargando demasiado en el tiempo (por lo menos hasta 2028). La nueva revisión de los precios regulados de la cogeneración con régimen retributivo parece que va a ayudar a compensar las pérdidas que se vienen arrastrando desde 2021. Ello redundará en beneficios para los consumidores (precios más competitivos) y al medio ambiente (menos emisiones de CO2) y a trabajadores (menos parados), entre otros, ayudando a cumplir objetivos del plan de ahorro y eficiencia energética, ya que las fábricas asociadas NO tendrían que sustituir la energía térmica de la cogeneración por tradicionales calderas de vapor quemando combustibles fósiles con muy bajo rendimiento energético y el consiguiente aumento de las emisiones de CO2. Esperemos que no lleguemos a sufrir ese estadio de funcionamiento ruinoso y contaminante para todos y especialmente para el medioambiente. Supondría un auténtico fracaso ambiental y comprometería los objetivos asumidos por España dentro del marco energético de la Agenda 2030. A la cogeneración hay que apoyarla Si o Sí, mas aún siendo consciente el gobierno de que la cogeneración es la energía SÍNCRONA más eficiente y está donde más se la necesita, al lado de la demanda industrial, ayudando al OS en la gestión de redes, aportando estatismo (inercia) para el mantenimiento de la frecuencia y controlando las tensiones.

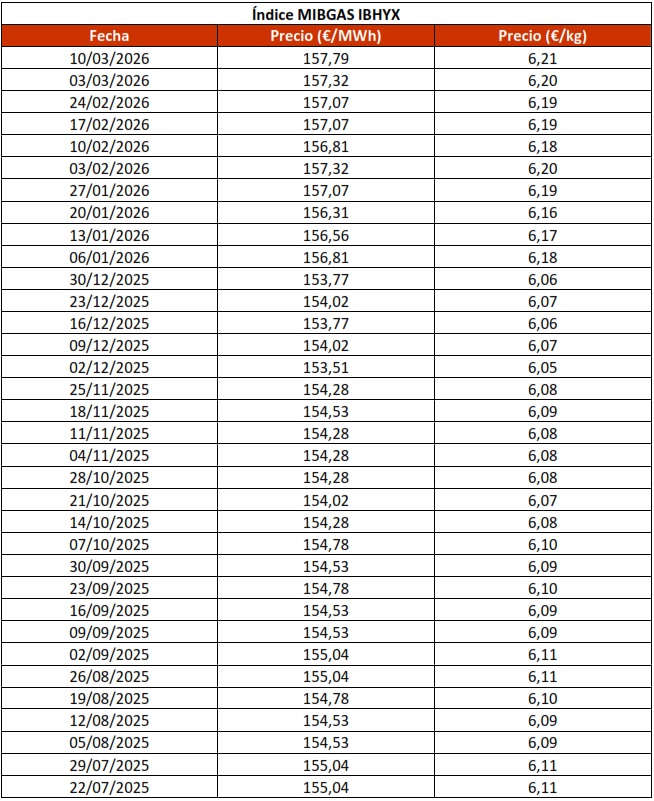

En cuanto a los contratos de gas del month-ahead (precio mercado secundario de gas para el mes siguiente) en MIBGAS, tenemos la siguiente evolución registrada recientemente:

- ABR 2026: ha tenido 10 días de actividad en MIBGAS en lo que llevamos de mes (del 1 al 13 Mar), marcando MAX 55,7, medio 49,6 y MIN 43,0. Última cotización (13/Mar/26) en MIBGAS y OMIP ha sido 49,3. La media acumulada del futuro OMIP 30,2 con Máx/Mín de 55,7/24,9.

- MAR 2026: ha tenido 20 días de actividad en MIBGAS, marcando MAX 33,3, medio 30,2 y MIN 27,9. Última cotización (13/Feb/26) en MIBGAS y OMIP ha sido 30,1. La media acumulada del futuro OMIP 30,3 con Máx/Mín de 37,2/25,8.

- FEB 2026: ha tenido 20 días de actividad en MIBGAS, marcando MAX 39.6, medio 33,6 y MIN 27,2. Última cotización (30/Ene/26) en MIBGAS y OMIP ha sido 38,2. La media acumulada del futuro OMIP 31,4 con Máx/Mín de 39,6/26,2. Benchmark del Spot mensual de MIBGAS 31,9.

- ENE 2026: ha tenido 21 días de actividad en MIBGAS, marcando MAX 28,3, medio 27,2 y MIN 26,2. Última cotización (31/Dic/25) en MIBGAS y OMIP ha sido 28,1. La media acumulada del futuro OMIP 31,9 con Máx/Mín de 36,8/26,2. Spot mensual de MIBGAS ha cerrado a 32,3.