Precio carga base del mercado mayorista spot o de contado (Commodity) ha repuntado en ENE a 74,10 €/MWh, +1,9 €/MWh (+2,7%) respecto DIC (72,17 €/MWh) debido a menor producción renovable y mayor demanda.

El aumento de la volatilidad y del nivel de los precios del pool coinciden con el inoportuno cambio regulatorio establecido por el gobierno a inicios de Julio 2021, amparado por la transposición de medidas paneuropeas. Nuevas reglas del pool:

- Los límites mínimos y máximos de los precios horarios del pool (mercado diario) han pasado de la banda inicial [0, +180 €/MWh] a la nueva banda [-500, +3.000 €/MWh]. Aún no se ha notado el efecto de que se pague por consumir energía (precios negativos), equivalente a que los generadores paguen por no parar y arrancar de nuevo, e inclusive se pueda cobrar por bombear (cargar) aguas arriba de un embalse (una batería) para turbinar (descargar) en horas de precios altos (positivos).

- Los límites mínimos y máximos de los precios horarios de los mercados intradiarios (continuos) han pasado de la misma banda inicial [0, +180 €/MWh] a la nueva banda [+/-9.999 €/MWh], máximo valor que permite el display/campo de la plataforma electrónica del mercado, una auténtica locura sin pies ni cabeza, un disparate que no tiene ninguna justificación técnico-económica-financiera-ambiental-legal.

Las subidas del precio del pool desde Julio 2021 se deben en parte a estos límites, porque se permite superar el coste de oportunidad de los techos pactados (180 €/MWh) al liberalizarse el mercado eléctrico hace más de dos décadas, (mediante pacto entre todos los agentes del mercado: generadores, comercializadores, representantes de las asociaciones de consumidores y gobierno), induciendo un incentivo perverso a los agentes del mercado que pueden ejercer su poder de mercado en los precios, además de incrementar el valor del agua de los embalses anuales e hiperanuales, así como del valor del agua para turbinar (producción hidráulica) o almacenar agua a medio/largo plazo, y del arbitraje de precios con plantas de bombeo (puro y mixto) a corto plazo.

Las nuevas reglas prevén una segunda casación cuando el precio del mercado resulte fuera de la banda -150 y +1.500 €/MWh para tratar de inducir ofertas dentro de esa banda. Pero siguen siendo límites descabellados. Se baraja un aumento del techo actual a los 4.000 €/MWh, lo cual puede agravar aún más el problema.

Desde la perspectiva del commodity como tal, no se justifican los precios de los mercados primarios a los niveles desorbitantes que se han estado sometiendo y siguen arruinando a los consumidores con la mano blanda de los reguladores y poderes políticos y judiciales, nacionales y paneuropeos. Fracaso y suspenso para los responsables y empoderados europeos y nacionales. Precisamente esto es parte del origen del proceso inflacionista. Si nadie pone freno, Europa entrará en una pobreza energética para todos los sectores de consumo: residencial, comercial, industrial y la propia administración pública.

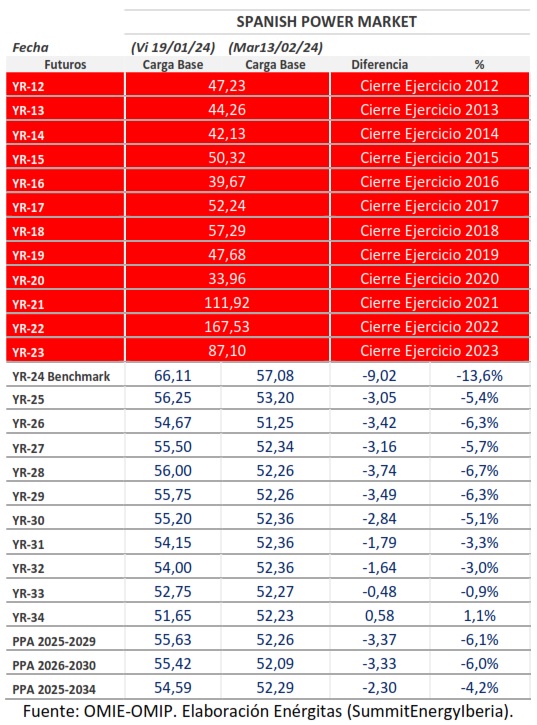

Volviendo al análisis de los precios, el precio anual carga base de 2022 ha cerrado en 167,5 €/MWh, sin incluir el ajuste del gas, lo cual supone un nivel muy superior al máximo más reciente (2018: 57,3) y menos reciente (2008: 64,4). De hecho, las medidas paliativas establecidas desde 16 Sep 2021 (bajada de los Cargos del Sistema y del Impuesto Especial sobre la Electricidad) hasta 31Dic2021 y las nuevas medidas del 31Mar2022, extendidas hasta 31Dic2022, y la actualización a lo largo de 2023, más las recientes y menos ambiciosas aprobadas hasta 30Jun2024, han sido y siguen siendo insuficientes y en la mayoría de casos no han favorecido a todas las industrias.

Para 2024 se han aprobado algunas medidas paliativas que implican subidas de los costes energéticos para consumidores. El 27 de diciembre de 2023, el Consejo de Ministros, a petición del Ministerio para la Transición Ecológica y el Reto Demográfico (MITECO), ha incluido en el Real Decreto-Ley 8/2023 por el que inicia la retirada gradual de las medidas en materia fiscal en el ámbito de la energía aprobadas durante el 2022 y que has visto reflejadas en la factura de 2023. Dicho RDL prórroga varias de las medidas temporales establecidas para hacer frente a la crisis energética derivada de la guerra de Ucrania, cuya vigencia terminaba el 31 DIC 2023. Las tres medidas globales son:

- El IVA pasa a ser del 10% en vez del 5%. Desde 1 Ene y hasta 31 Dic 2024. Sólo para consumidores de menos de 10 kW. Para la industria sigue el tipo máximo 21%.

- La reducción del impuesto Especial sobre la Electricidad (IEE) pasa de 0,5% a 2,5% desde 1 Ene hasta 31 Mar 2024 y al 3,8% hasta 30 Jun 2024. Por tanto, volverá a 5,1127% a partir 1 Jul 2024.

- El Impuesto sobre el Valor de la Producción de la Energía Eléctrica (IVPEE) será del 3,5% hasta marzo y pasará a un 5,25% hasta junio. Volviendo al valor del 7% desde 1 Jul. De forma excepcional y transitoria, el IVPEE se suspendió para el tercer y cuarto trimestre de 2021 y para los años 2022 y 2023. Aquella medida ha supuesto que las retribuciones correspondientes a la electricidad incorporada al sistema durante el referido periodo de suspensión quedan exoneradas del impuesto.

Según las consideraciones expresadas en el citado RDL, la situación de los mercados y las previsiones de los precios para 2024 hacen que el Gobierno opte por una retirada gradual de las medidas de ayuda. Los precios de gas y electricidad han bajado a niveles razonables, por efecto de menores precios del gas, pero realmente están muy por encima de la media histórica y de lo que los consumidores son capaces de pagar, sin tener en cuenta la pérdida de poder adquisitivo del IPC acumulado. En pleno invierno y con la cuesta de enero, el consumidor está sufriendo este varapalo. Mal momento para subir la recaudación fiscal.

Los precios del pool ya estaban elevados antes del 24F/2022 (inicio conflicto Rusia-Ucrania), si bien la guerra y las sanciones contra Rusia han provocado un repunte mayor de los precios de todos los combustibles y mercados mayoristas, que han estado y siguen asfixiando a los minoristas, porque aún NO hemos bajado a niveles razonables para competir en un mercado globalizado. La reactivación del conflicto en Gaza, por militares de Hamas contra civiles judíos, ha presionado al alza los precios internacionales del petróleo y del gas, pero al parecer han tocado máximos y han empezado a relajarse.

De hecho, el Precio Spot, Carga Base (media aritmética de todas las horas del año) para 2023 ha cerrado a 87,1 €/MWh. El futuro 2023 ha cotizado en contango respecto a 2020 con valores mínimo 39,9, medio 79,1 y máximo 351,0. Para 2024 se estima un precio de 57,1 €/MWh, muy por encima de la media histórica del pool. El 2020 ha sido el mínimo del histórico (34,0 €/MWh) debido fundamentalmente al efecto de la pandemia Covid-19 (menor actividad económica/industrial, menor demanda, menor precio de los combustibles y CO2). Pero nadie se esperaba que en tres años el precio anual se multiplicase por 5 veces y haya cerrado a más de dos veces y media (+256,5%), sin incluir eventual ajuste del gas en 2023. Para 2024 vemos que la subida esperada respecto al 2020 es de casi el doble (168,1%). Desde luego, la Comisión Europea ha tardado en concluir que los mercados de electricidad, CO2 y hubs de gas estaban totalmente descontrolados, sin tomar medidas eficaces, y seguimos en panorama crítico. Europa y ningún país se puede permitir el lujo de arruinar la poca industria que aún sigue sobreviviendo y hundir en la miseria energética a consumidores domésticos, PYMES, industrias, comercios y autónomos. Los diversos sectores de la economía están enfrentando una crisis presupuestaria sin precedentes con estos precios tan desmesurados. Ya no hay colchón, no hay posibilidades de supervivencia empresarial si los precios no vuelven a niveles razonables. Seguimos en un estado de emergencia energética. Si paseamos por cualquier calle, ya se aprecian locales cerrados, y muchas empresas están dejando de producir, hay escasez de productos manufacturados, inclusive en el sector farmacéutico. Pinta muy mal el medio plazo. Lo peor es que no se vislumbra un golpe en la mesa y medidas contundentes de nuestros gobernantes a nivel nacional y europeo. La esperanza es lo último que se pierde, pero si alguna solución llegase, será probablemente muy tarde para muchas empresas y autónomos, que no sobrevivirán a este proceso de precios energéticos fuera de control.

Las comercializadoras están asfixiadas por aumento de “pufos” (posiciones deudoras) de clientes morosos. Los bajos ratings (scoring) financieros están introduciendo ciertas dificultades en las renovaciones de contratos. En muchos casos, las aseguradoras no están cubriendo el riesgo de crédito o impago, y las comercializadoras no pueden asumir ese riesgo del todo. Podría inducirse o brindar apoyo financiero en ese sentido de parte del gobierno para no encarecer aún más el suministro a cliente final. Las comercializadoras en algunos países de nuestro entorno están empezando a cerrar sus operaciones y abren campañas de ventas sólo para ciertos segmentos de clientes preferentes. La situación comercial sigue de mal a peor.

Las nuevas estrategias que han preparado en Bruselas recién aprobadas y pendientes de transposición en los países miembros NO parece que vayan a resolver los problemas estructurales de poder de mercado, especulación, organización y estructura de los sectores energéticos que impide mayor competencia, eficiencia económica y bienestar social. Ojalá nos equivoquemos.

No se alegra quien no quiere, hace seis meses los precios de 2023 estaban en contango respecto al 2022, pero la bajada del gas antes del verano ha revertido la curva de precios forward, pasando 2023 a backwardation, pero con niveles más altos para los futuros a largo (2025-2029) y muy largo plazo (2030-2034). PPA’s han tocado máximos a mediados de OCT con una fuerte caída desde NOV.

- Año 2020 ha cerrado a 34,0 €/MWh. Representa el valor anual mínimo del registro histórico desde cuando ha empezado el mercado de derechos de emisiones de CO2 (Año 2005), fecha que marca un antes y un después en los mercados europeos con un impacto actual del coste de oportunidad del CO2 que ya alcanza el precio medio histórico pool 2020 (factor de emisión del 37% para las plantas CCGT).

- Año 2021 ha cerrado a 111,9 €/MWh por los repuntes del gas y su repercusión en los precios del pool desde julio 2021 (subida límite superior). El problema Rusia-Ucrania ha venido después (FEB 2022).

- Año 2022 ha cerrado a 167,5 €/MWh, debido a elevados precios del gas (antes y después del citado conflicto), sin incluir el ajuste del gas de 15 JUN a 31 DIC.

- Los futuros desde 2023 (benchmark) hasta 2025 muestran un perfil en backwardation respecto a 2022, pero curva forward muy plana de 2025-2033, síntoma de desconfianza y falta de liquidez (entre 51,2-53,2) actuando como falso suelo.

Aquellas empresas con visión largo-placista pueden suscribir PPA’s para una parte de su consumo, y si aún no lo han hecho, ahora los precios han mejorado mucho para asegurar presupuestos competitivos a largo plazo, gestionando el riesgo hacia adelante (desde Marzo 2024 hasta Dic 2034). La coyuntura energética podría prolongarse en el tiempo si no concluye el conflicto Rusia-Ucrania y el de Israel-Palestina en Gaza, aunque de vez en cuanto se toman un descanso (tregua). La fuerte caída del precio del gas se debe en parte a la menor demanda y mayor oferta de gas a nivel mundial a medio-largo plazo. China y la India van muy lentos recuperando demanda y actividad económica en general, eso ha quitado presión al precio del Brent y del gas. En NYMEX se está notando un correctivo de los precios a la baja, en parte por las campañas electorales a lo largo de este año. Por otro lado, ciertos países están reduciendo su oferta de gas por falta de inversión a boca de pozo. EEUU ha abierto la posibilidad de inversión en hidrocarburos en Venezuela, como posible estrategia para mitigar el riesgo de aprovisionamiento por los citados conflictos bélicos, pero eso podrá beneficiar a EEUU, y no necesariamente a Europa.

Antes del ajuste por supuesto tope de gas eliminado el 31Dic 2023, los PPA’s con renovables cotizaban a niveles de aprox. 82 €/MWh con fuerte tendencia alcista por niveles de precios a partir de Jul 2022. Desde 12 Julio 2022, en OMIP ya contamos con productos PPA a 5 años y 10 años, que están induciendo señales más competitivas.

El PPA Carga Base del lustro de Ene 2024 a Dic 2028 prácticamente se ha mantenido en mismo nivel, pasando de 67,0 a 67,2 €/MWh, respecto valores hace un mes y hasta su última cotización (28 Dic 2023).

PPA a 5 años empezando el 2025 si que ha caído significativamente de 63,5 a 55,6 €/MWh (-7,8 €/MWh, -12,4%), hace un mes, y ahora a 52,3 (-3,4 €/MWh, -6,1%).

PPA carga base a 5 años empezando en Ene 2026 ha empezado a cotizar el 2 Ene 2024 a 61,1 bajando hasta 55,4 €/MWh hace un mes, perdiendo 5,5 €/MWh, y ahora cae a 52,1 (-3,3 €/MWh, -6,0%).

PPA carga base a 10 años empezando en Ene 2024 y hasta 31 Dic 2033 subió por efecto de niveles de precios más altos a largo plazo, pasando de 60,9 a 61,7 €/MWh hace un mes.

PPA carga base a 10 años empezando en Ene 2025 y hasta 31 Dic 2034 ha empezado a cotizar el 2 Ene 2024 a 58,0 bajando hasta 54,6 €/MWh hace un mes, perdiendo 3,2 €/MWh, ahora ha caído a 52,3 (-2,3 €/MWh, -4,2%).

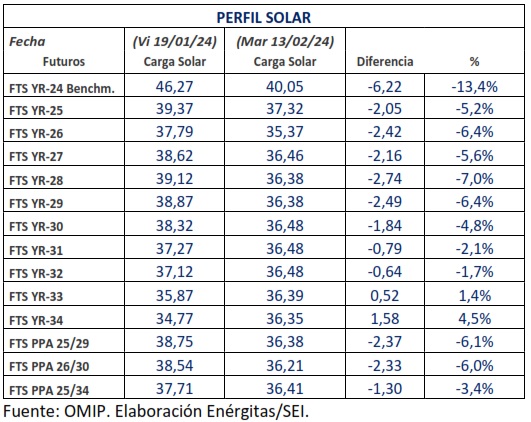

NOVEDADES IMPORTANTES: Brusca caída de los precios a corto y medio plazo, y efectos de curva del Pato en los perfiles de los precios por el aumento progresivo de la expansión de la generación Solar Foto-Voltaica. El perfil solar se sigue abaratando respecto al perfil Base. Hace poco más de 6 meses, los precios Carga Solar eran unos -3,0 y -3,5 €/MWh inferiores a precios Carga Base. Pero desde JUN 2023, la diferencia ha cambiado espectacularmente (entre -18 y -21 €/MWh). En NOV, el precio Solar ha pasado de estar entre un 3% y 7% a estar entre un 21% y 42% respecto al precio Base desde el verano. En DIC tenemos unas diferencias más centradas en torno al 30% y lo mismo en ENE y FEB. Podéis ver comparaciones de perfiles Solar y Base en fichero Excel, Output 0, para ver detalle de dichas diferencias.

Los precios PPA’s carga solar a 5 años empezando en 2024 revierten desde MAY-JUN-JUL a niveles de 70,9-49,3-49,2 €/MWh, respectivamente. Pero en SEP han repuntado a 54,6 tocando máximo en OCT a 62,4, ya cayendo a 57,9 en NOV y 47,5 en DIC.

Empezando en 2025 los PPA’s carga solar a 5 años han caído a 60,1-40,8-39,5 €/MWh en MAY-JUN-JUL. Pero en SEP han repuntado a 42,6, OCT a 48,9 y NOV a 49,1. Hace dos meses advertimos nivel de saturación. Cayendo en DIC a 44,4, en ENE en torno a 38,7, y actualmente ha caído a 36,4 (-2,4 €/MWh, -6,1%).

Los PPA’s carga solar a 5 años desde 2026 han caído a niveles en torno a 38,5 €/MWh en ENE y a 36,2 en la actualidad (-2,3 €/MWh, -6,0%).

Los PPA’s carga solar a 10 años desde 2024 hasta 2033 han caído a niveles de 56,3-37,6-37,4 €/MWh en MAY-JUN-JUL. Pero en SEP han repuntado a 40,3 y en OCT a 45,0, ya cayendo a 43,0 en NOV, y también en DIC a 41,8.

Los PPA’s carga solar a 10 años desde 2025 han caído a niveles en torno a 37,7 €/MWh en ENE y a 36,4 en la actualidad (-1,3 €/MWh, -3,4%).

La decisión de un PPA carga Base o Solar, comenzando en 2026 ó 2025 en vez de 2024 depende del perfil de carga del consumo a cubrir, y del músculo financiero (tesorería y presupuesto) y binomio rentabilidad-riesgo frente a la expectativa de la evolución de los precios Base y Solar. El Autoconsumo con excedentes puede mejorar aún más los resultados frente a un PPA virtual o físico ubicado en otro punto frontera fuera del perímetro de 2 km (usando la red y pagando los demás costes del suministro). Pero se requiere apertura de expediente para exportar a la red con el riesgo de perder parte de la fianza (un 20%) a depositar en las arcas públicas si el distribuidor no dispone de capacidad de transferencia de energía a través de su red eléctrica. Cuestión que está frenando en seco a los inversores en autoconsumo, ya que no pueden obtener ingresos por la venta de excedentes los fines de semana (bajada de producción), aumentando el pay-back esperado. Cuando resulta imposible vender los excedentes vertidos a la red, existen soluciones para sacar provecho económico a los excedentes: i) sistemas de almacenamiento “in situ” para cargarse con dichos excedentes y descargarlos para autoabastecerse en horas de precios pico; ii) arbitraje de precios de mercado y servicios de oración técnica con dichos sistemas de almacenamiento para mejorar el pay-back de la inversión en dichos equipos; iii) sistemas de almacenamiento portátiles para llevar esas baterías a otras industrias cercanas (plug&play) sin usar la red (>2 km); y iv) nuevo mercado de subastas de capacidad (potencia). Las comunidades energéticas sufren el problema de que requieren porcentajes prefijados para el reparto de los excedentes entre todos los puntos de suministro de cada comunidad energética dentro del perímetro comunal (2 km). Esa inflexibilidad es realmente una restricción regulatoria que impide la cobertura óptima de la demanda de los suministros. Con los tiempos que corren, debería permitirse una actualización mensual o semanal o diaria de dicho coeficiente a nivel horario.

En ciertas regiones (comunidades autónomas), parece que existen menores restricciones (15 km) para autogeneración compartida, lo cual debería de extenderse a nivel nacional.

El nuevo cambio regulatorio del pool orquestado desde las autoridades europeas a cada Estado miembro para implantar precios cuarto-horarios va a aumentar aún más la volatilidad de los precios del mercado mayorista. Los nuevos precios del pool nos aproximarán al equilibrio de oferta y demanda de energía eléctrica en los mercados de regulación secundaria y terciaria, coincidiendo con la medida de los contadores de electricidad fiscales (potencia máxima cada 15 minutos), cuando debería medirse y facturarse el consumo real cuarto-horario (la tecnología lo permite). Pasaremos de 24 precios horarios a 96 precios cuarto-horarios en cada día (aunque inicialmente el precio sea el mismo a lo largo de una hora) el día 1 Junio 2024. Esto pondrá en cuestión el papel del Operador del Sistema y de los mercados de balances y regulación de frecuencia-potencia (banda secundaria y energía terciaria), cuyos precios hoy por hoy no tienen cobertura financiera (no existen swaps para gestión de riesgo de variación de precios de la operación técnica). Pinta un escenario ideal para impulsar las inversiones en sistemas de almacenamiento, siempre y cuando esté subvencionado (por lo menos la mitad de la inversión), pero ruinoso para los consumidores que no puedan aprovecharlo. Esto es como el coche eléctrico para quien se lo pueda permitir. Pero OJO: este cambio va a suponer sendas inversiones en los cambios de las plataformas de gestión de mercados de todos los agentes: generadores, comercializadores, distribuidores, agentes vendedores, traders: importadores y exportadores. Desde ya se deben empezar a especificar para ir implantando todos los cambios que supone este cambio temporal de los precios.

Se están planteando proyectos de hibridación con solar fotovoltaica, minieólica de eje vertical y almacenamiento para reducir el payback de la inversión en cogeneración y/o en renovables. Pero se requiere una excepcionalidad para vertidos o excedentes a la red cuando la planta de cogeneración reduce su producción por menor demanda de energía térmica.

Con el fin de impulsar el autoconsumo de proximidad, se ha aumentado (desde 1 km a 2 km) la distancia permitida entre el consumidor y las plantas de generación con tecnología fotovoltaica ubicadas en la cubierta de una o varias edificaciones. Los nuevos peajes contemplan una actualización de los peajes para estos casos, y hay que tenerlos en cuenta.

El precio del Fondo Nacional de Eficiencia Energética aumenta a 0,565452 €/MWh (antes 0,235) desde el día 31 Mar 2023, según Orden TED/296/2023, de 27 de marzo, por la que se establecen las obligaciones de aportación al Fondo Nacional de Eficiencia Energética en el año 2023. Se supone que esa tremenda subida es para incentivar medidas de ahorro.

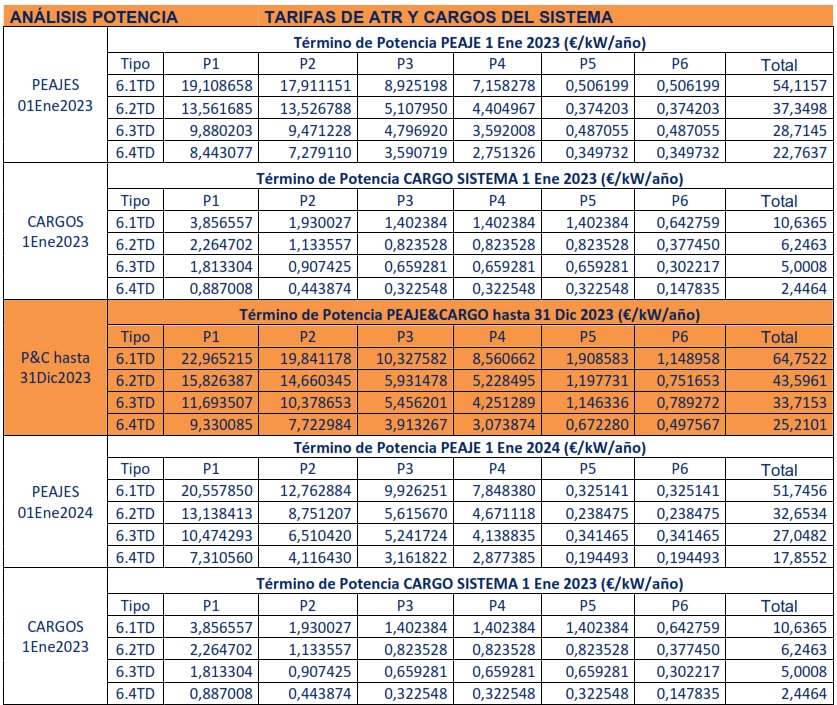

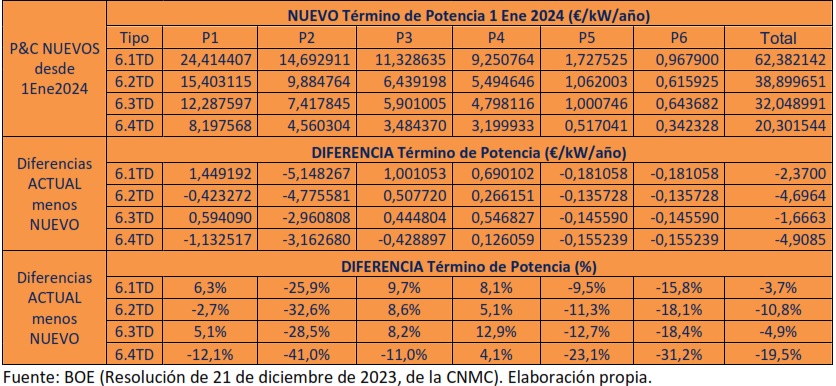

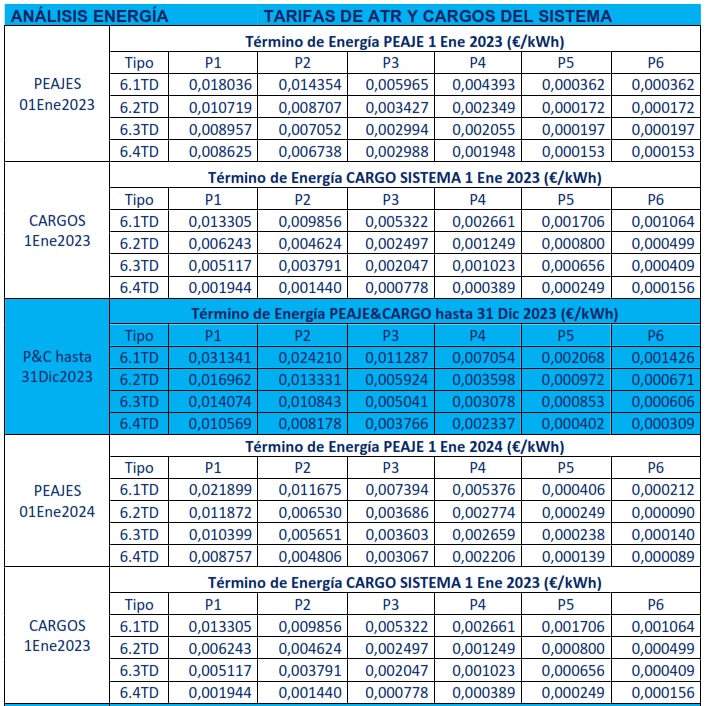

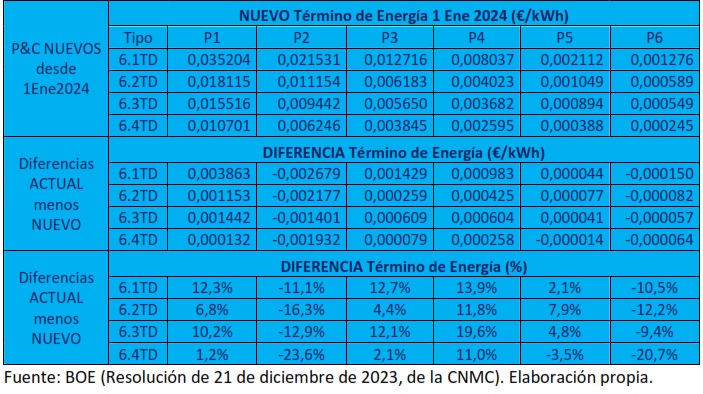

Respecto a los cargos del sistema siguen los mismos de 2023 hasta el 31 ENE 2024, esperando se mantengan inalterados desde 1 FEB 2024. No obstante, los peajes han sido actualizados, bajando la parte de potencia y subiendo la parte de energía desde 1 ENE 2024. Subida moderada del Término de Energía (TE) a partir de 1 ENE 2024, y bajada del Término de Potencia (TP) de los Peajes. Para alto factor de carga, tenemos subida de peaje medio neto del +1% para la mayor parte de los consumidores (6.1TD) y bajada neta para los demás:

El Término de Potencia total del ATR (Peajes y Cargos del Sistema), se actualizan tal y como se detalla en siguiente tabla, sujeto a publicación oficial de los nuevos cargos:

El Término de Energía total del ATR (Peajes y Cargos del Sistema), se actualizan tal y como se detalla en esta tabla, sujeto a publicación oficial de los nuevos cargos:

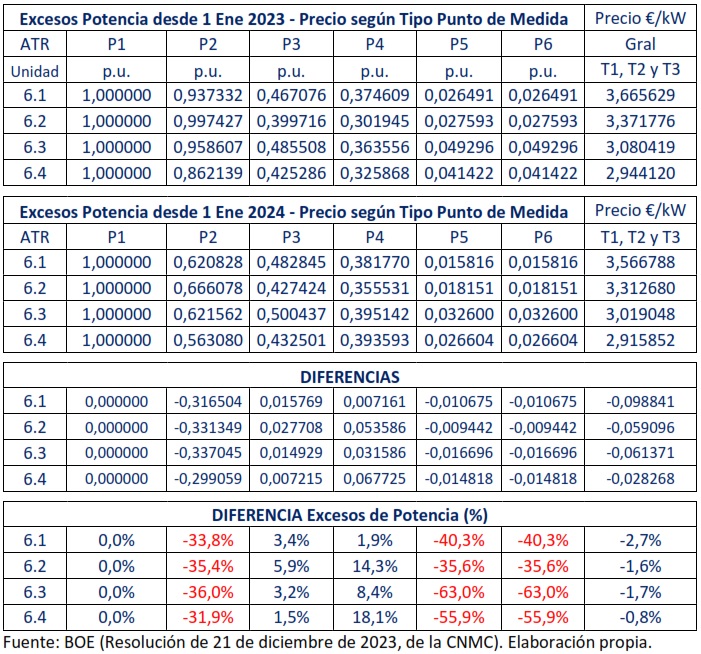

El precio del exceso de potencia contratada a nivel cuarto-horario se revisa a la baja:

- Tarifa ATR 6.1TD: -2,7%.

- Tarifa ATR 6.2TD: -1,6%.

- Tarifa ATR 6.3TD: -1,7%.

- Tarifa ATR 6.4TD: -0,8%.

Los coeficientes de penalización (K) de excesos suben en periodos p3 y p4, y bajan resto de periodos, manteniéndose los coeficientes en super-punta (p1).

Se mantienen las penalizaciones de reactiva según el factor de potencia (Coseno PHI).

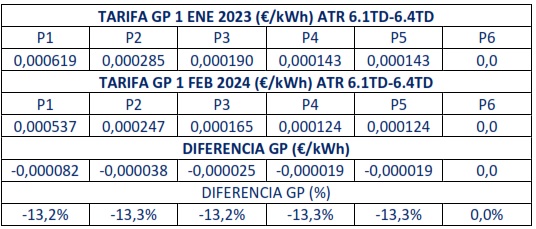

Según borrador de Resolución de Cargos del Sistema, pendiente de publicación BOE, se espera que para Feb 2024 bajen un 13,3% las tarifas de garantía de potencia, es decir, los denominados cargos por capacidad que perciben los generadores térmicos, aunque son tarifas que se recaudan por el consumo de los clientes finales través de las comercializadoras en barras de central, estando afectadas por los coeficientes de pérdidas horarias.

Fuente: Borrador Proyecto de Orden por la que se establecen los precios de los cargos del sistema eléctrico y se establecen diversos costes regulados del sistema eléctrico para el ejercicio 2024. Elaboración propia.

Asimismo, en dicho borrador se plantea una subida del FEE del Operador del Mercado, del +1,1% para los generadores (> 1 MW) pasando de 13,16 a 13,31 €/MW de potencia disponible, y una del +10,6% para los consumidores (a través de las comercializadoras) pasando de 0,036702 a 0,04096 €/MWh, en barras de central (efecto de pérdidas) a partir de 1 FEB 2024.

Sube el FEE del Operador del Sistema un 9,6%, pasando de 0,15971 a 0,17498 €/MWh, lo cual supone una subida de +0,01527 €/MWh (+9,6%) a partir del 1 ENE 2024. Se mantiene la cuota fija de 200 € por agente (474 agentes). Ambos según Resolución de 15 de diciembre de 2023, de la Comisión Nacional de los Mercados y la Competencia, por la que se establece la cuantía de retribución del operador del sistema eléctrico para 2024 y los precios a repercutir a los agentes para su financiación.

Al parecer como hay superávit del sistema de actividades reguladas, es posible que los Cargos del Sistema no cambien a inicios de Feb 2024. Ya veremos. Dado que la demanda ha caído más de un 3% en 2023 y muy probablemente seguirá cayendo en 2024, igual se revisan los Cargos al alza en el transcurso del año.

El 14 JUN 2023 se ha publicado el Real Decreto 444/2023, de 13 de junio, por el que se modifica el Real Decreto 1106/2020, de 15 de diciembre, por el que se regula el Estatuto de los Consumidores Electro-Intensivos (CEI). Se abre la puerta a más consumidores, reduciendo las exigencias financieras (ratio Consumo/Valor Añadido Bruto = 0,25 kWh/€) y consumo en periodo de horas valle (p6) a 46% (no exigible en 2022 y 2023). Se mantiene consumo anual mínimo de 1 millón de kilovatios hora (1 GWh = 1.000 MWh = 1.000.000 kWh). En cuanto a obligaciones, se mantiene el 10% de energía renovable a plazo (quinquenal), excepto PYMES, pero se aumentan exigencias (restricciones), es decir, riesgo potencial de devolver las eventuales ayudas caso de incumplimientos. Por un lado, exigen enviar previsiones de autoconsumo al Operador del Sistema (plazo 6 meses para disponer equipos de medida y de 3 meses para alta en Concentrador Principal del Sistema de Medidas Eléctricas -SIMEL- desde obtención de certificación). Al menos un 30% del suministro debe proceder de energías renovables mediante PPA’s, Certificados de Garantía de Origen (GdOs’) o autoproducción. Invertir al menos la mitad (50%) de las eventuales ayudas en proyectos para reducir Gases de Efecto Invernadero (GEI’s) de las instalaciones.

Lamentamos la tremenda subida (más del doble) del ratio energético-financiero que acaba de publicarse el 20 Enero 2024, en el B.O.E. mediante Resolución de 15 de enero de 2024, de la Secretaría de Estado de Industria, por la que se revisa el cociente entre consumo y valor añadido bruto para optar a la categoría de consumidor electrointensivo, al que se refiere el Real Decreto 1106/2020, de 15 de diciembre, por el que se regula el Estatuto de los consumidores electrointensivos, pasando a ser 0,51 kWh/€. Esto supone una barrera de entrada para muchos consumidores (avalancha) que ya habían solicitado alegremente el alta de CEI a finales de 2023 y especialmente a inicios de 2024, por la flexibilidad temporal del cumplimiento del ratio del 46% del consumo en horas valle (periodo p6: primeras 8 h de todos los días e inclusive las 24 h de fines de semana y días festivos nacionales).

Muchos CEI’s reconocidos legalmente como tal, e inclusive habiéndose renovado la autorización administrativa recientemente como CEI, han quedado fuera del nuevo Estatuto, y recibieron notificación previa de baja por supuesto incumplimiento (no pertenecer a sectores habilitados), permitiendo 10 días hábiles para presentar alegaciones, quedando abierta la posibilidad de presentar posteriormente recurso contencioso administrativo por daños patrimoniales y daños y perjuicios derivados principalmente por obligaciones de suscribir PPA’s e implantar la ISO ambiental 50.001. Aparte de disponer de derechos adquiridos es un trato arbitrario y discriminatorio, sin ninguna medida paliativa. Otra inseguridad jurídica amparada en decisiones de la Comisión Europea. El nuevo Estatuto podría suponer devolución (y sanción) de ayudas percibidas, pues de momento cambia las obligaciones/exigencias sin el debido consenso con los consumidores industriales y PYMES. Se desconoce aún si habrá que aprovisionar la eventual devolución de las ayudas que se podrían estar percibiendo en 2023 derivadas de las convocatorias de ayudas anteriores (2021), caso de reclamación administrativa por ingresos indebidos. No se puede seguir consumiendo con este tipo de incertidumbres. Los plazos de cumplimiento de informe de eficiencia energética deberían ampliarse tanto para la convocatoria de ayudas en 2022 (vence 31.12.2023) como en 2023 (30.04.2024). No hay tiempo ni recursos suficientes para cumplir con esos plazos. La implantación del Sistema de Gestión de la Energía auditado y certificado según la norma UNE-EN ISO 50001, supone un largo proceso con tremendos sobrecostes y recursos imprevistos, que no están siendo debidamente compensados con las escasas ayudas de las convocatorias. Aún es posible relajar esos plazos. El nuevo gobierno puede y debería hacerlo. Si no lo hace, podrían ponerse en riesgo a los CEI’s.