Precio carga base del mercado mayorista spot o de contado (Commodity) ha caído en ENE a 96,7 €/MWh, una reducción de -14,6 €/MWh (-13,1%) respecto a DIC (111,2 €/MWh) que había batido máximos del año, siendo el nivel de ENE 2025 un 30,5% mayor que el de ENE 2024 (74,1 €/MWh) debido fundamentalmente a menor producción renovable (solar y eólica), mayores precios del gas, producción térmica y demanda residual (descontando menores autoconsumos de Solar FV).

Aún en invierno seguimos observando precios con niveles reducidos en días de menor demanda (típicamente domingo o sábados o miércoles) y horas de mayor radiación solar (12-15 h) inclusive en ENE (entre 0 y 4 €/MWh), especialmente la última semana y los festivos del 1 y 6 ENE, y también FEB (entre 5 y 12 €/MWh) los sábados y/o domingos.

Riesgos de apagones generalizados (black-out) y mayores precios energéticos

Respecto al plan de desmantelamiento del parque nuclear en España, parece que el Gobierno no muestra voluntad política de acuerdos para reducir la presión fiscal y una solución nacional para el tratamiento de los residuos nucleares con las empresas propietarias, siendo una de las tecnologías más limpias según la Comisión Europea. Según las propietarias, las nucleares ya no pueden hacer frente a la excesiva e insoportable carga fiscal (igual o superior a todos los costes operativos) y al desproporcionado coste del tratamiento de residuos nucleares (responsabilidad para siglos posteriores: empezando por un almacén de residuos provisional in situ). Las fechas de cierre previstas del parque nuclear aún no se están reflejando en los precios de los mercados de futuros.

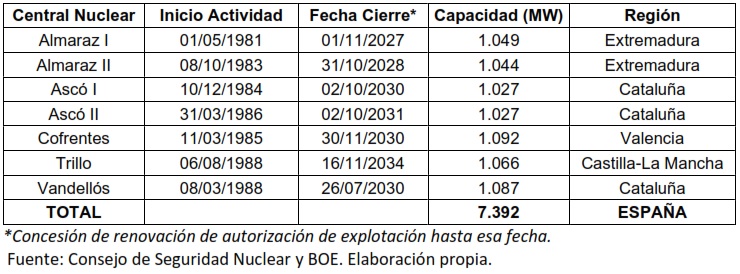

La carga fiscal sobre las nucleares supone un lastre contra su competitividad, se ha incrementado aprox. un 75% pasando de 16 €/MWh a 28 €/MWh, superando la media europea. El Gobierno nacional, los gobiernos regionales, los reguladores y las empresas propietarias deben encontrar una solución (reducciones o bonificaciones o exenciones fiscales) para garantizar una rentabilidad razonable mientras sigan operando, o bien podrían nacionalizarse o subastarse a la industria o nueva demanda (empresas tecnológicas) o al Operador del Sistema (ingresos regulados en BOE) para optimizar la repercusión de esos costes no sólo directamente a los consumidores a nivel nacional o individual. El coste del tratamiento de residuos podría trasladarse perfectamente a todos los consumidores en los Cargos del Sistema, tal y como se hacía antes. La regulación debe replantearse si es necesario.

La parada de ambos grupos de Ascó en NOV 2024, ha obligado al Operador del Sistema Eléctrico (Red Eléctrica) a activar al menos un par de veces el denominado Servicio de Respuesta Activa de la Demanda (SRAD), mecanismo de flexibilidad del sistema eléctrico por el que la gran industria española percibe un incentivo (precio fijo mediante subasta anual exante) en el caso de que tenga que parar su actividad (reducir la demanda interrumpible contratada) durante cierto tiempo en que la demanda se prevé máxima (típicamente 2,5 h) en días críticos, aparte del precio de la energía en ese tiempo (precio variable aprox. 150 €/MWh). En 2024 el SRAD disponía únicamente de 609 MW (a 40,82 €/MW). Ello no compensa los más de 2.000 MW de la central Ascó. Por ello, han tenido que funcionar más plantas térmicas de Ciclo Combinado. Podemos deducir lo qué pasará con los precios del mercado : ¡los futuros anuales y PPA’s van a repuntar! si no contamos con potencia nuclear (energía limpia, de base, estable y gestionable, al menor coste). Para 2025 el SRAD dispone ya de 1.148 MW (a 56,43 €/MW) de potencia interrumpible pero insuficiente.

La primera subasta del nuevo mercado de capacidad prevista en primer semestre 2025 permitirá disponer de potencia firme que puedan aportar (desconectar) los vendedores/generadores (compradores/consumidores) en momentos críticos del sistema, una gran oportunidad para los cogeneradores que inviertan en Sistemas de Almacenamiento de Energía (Baterías) para garantizar potencia firme cuando la requiera el OS, optimizando el uso de las baterías el resto del tiempo para beneficiar a los mercados (del pool y operación técnica). Esto último puede ser clave inclusive para la supervivencia de aquellas plantas que ya no perciban retribución regulada. Desde luego, NO debe excluirse a ninguna cogeneración que pueda aportar potencia firme al sistema eléctrico.

En todo caso, si no se amplía la autorización administrativa para alargar otros 10 años más las plantas nucleares después del vencimiento de las licencias actuales, la calidad de onda y la continuidad del suministro eléctrico va a ponerse en elevado riesgo especialmente en las regiones de Extremadura, Cataluña, Valencia, Castilla-La Mancha, y las CCAA vecinas, si bien podemos enfrentarnos a apagones generalizados en toda la península, e inclusive en las Islas Baleares (interconexión marítima). Las renovables aún no cuentan con almacenamiento para aportar predictibilidad y firmeza en su programación, gestión y funcionamiento, debido a que las baterías son tan caras, que requieren incentivos o primas a través de ayudas de Estado (aún inexistentes) o bien apalancamiento no reembolsable para una financiación bancable.

Comportamiento de los precios de contado y futuros

La previsión a corto plazo sube a 98 €/MWh (FEB) y los futuros anticipan una tendencia correctiva en MAR 56, tocando fondo en ABR 43, si bien muy lejos de la bajada de precios en primavera 2024, repuntando MAY 45, JUN 67, JUL (87) y AGO-SEP hasta los 88 €/MWh, cediendo en OCT a 65 volviendo a repuntar NOV 98 y DIC 105.

Los precios nulos o negativos (verano) o reducidos (resto del año) están frenando el ritmo inversor en nuevos proyectos de Solar Foto-Voltaica pero incentivan la diversificación en otras tecnologías limpias como la minieólica de eje vertical o microcogeneración inclusive sistemas de almacenamiento (siempre y cuando aumente el incentivo para cargar y descargar en ciclo diario). En España el Spread diario (diferencia entre precios mínimo y máximo) anda en torno a una media (horaria) de 70 €/MWh, mientras en otros países se duplica hacia arriba (Alemania) o abajo (Francia) por el mix de generación y peso de la industria en la demanda.

El precio anual carga base de 2022 ha cerrado en 167,5 €/MWh, sin incluir el ajuste del gas, lo cual supone un nivel muy superior al máximo más reciente (2018: 57,3) y menos reciente (2008: 64,4). De hecho, las medidas paliativas establecidas desde 16 Sep 2021 (bajada de los Cargos del Sistema y del Impuesto Especial sobre la Electricidad) hasta 31Dic2021 y las nuevas medidas del 31Mar2022, extendidas hasta 31Dic2022, y la actualización a lo largo de 2023, más las recientes y menos ambiciosas aprobadas hasta 30Jun2024, y algunas extendidas hasta 31Dic2024, han sido y siguen siendo insuficientes y en la mayoría de casos no han favorecido a todas las industrias, discriminando aquellas que cumpliendo requisitos no pertenecen a sectores habilitados.

El Precio Spot, Carga Base (media aritmética de todas las horas del año) para 2023 ha cerrado a 87,1 €/MWh. El futuro 2023 ha cotizado en contango respecto a 2020 con valores mínimo 40, medio 79 y máximo 351.

El Precio Spot Carga Base 2024 ha cerrado a 63,04 €/MWh. El futuro 2024 ha cotizado en bakwardation respecto a 2023 con valores mínimo 40, medio 72 y máximo 204.

Para 2025 la estimación (benchmark) revierte a 77,8 €/MWh, muy por encima de la media histórica del pool, después de haber alcanzado 78,0 hace un mes.

El 2020 ha sido el mínimo del histórico (34,0 €/MWh) debido fundamentalmente al efecto de la pandemia Covid-19 (menor actividad económica/industrial, menor demanda, menor precio de los combustibles y CO2). Para 2025 vemos que la subida esperada respecto al 2020 es de 229%. Europa NO se puede permitir el lujo de arruinar la poca industria que aún sigue sobreviviendo y hundir en la miseria energética a consumidores domésticos, PYMES, industrias, comercios y autónomos. Los diversos sectores de la economía están enfrentando una crisis presupuestaria sin precedentes con estos precios tan desmesurados. Ya no hay colchón, no hay posibilidades de supervivencia empresarial si los precios no vuelven a niveles razonables en términos anuales o interanuales. Seguimos en un estado de emergencia energética. Pinta muy mal el medio plazo para los consumidores.

Las nuevas estrategias que han preparado en Bruselas recién aprobadas y pendientes de transposición en los países miembros NO parece que vayan a resolver los problemas estructurales de poder de mercado, especulación, organización y estructura de los sectores energéticos que impide mayor competencia, eficiencia económica y bienestar social.

- Año 2020 ha cerrado a 34,0 €/MWh. Representa el valor anual mínimo del registro histórico desde cuando ha empezado el mercado de derechos de emisiones de CO2 (Año 2005), fecha que marca un antes y un después en los mercados europeos con un impacto actual del coste de oportunidad del CO2 que ya alcanza el precio medio histórico pool 2020 (factor de emisión del 37% para las plantas CCGT).

- Año 2021 ha cerrado a 111,9 €/MWh por los repuntes del gas y su repercusión en los precios del pool desde julio 2021 (subida límite superior). El problema Rusia-Ucrania ha venido después (FEB 2022).

- Año 2022 ha cerrado a 167,5 €/MWh, máximo histórico debido a elevados precios del gas (antes y después del citado conflicto), sin incluir ajuste del gas de 15 JUN a 31 DIC.

- Año 2023 ha cerrado a 87,1 €/MWh, debido a menores precios del gas, sin incluir el ajuste del gas de 1 ENE a 31 DIC.

- Año 2024 ha cerrado a 63,0 €/MWh, debido a menores precios del gas y mayor producible renovable y una progresiva caída de la demanda residual.

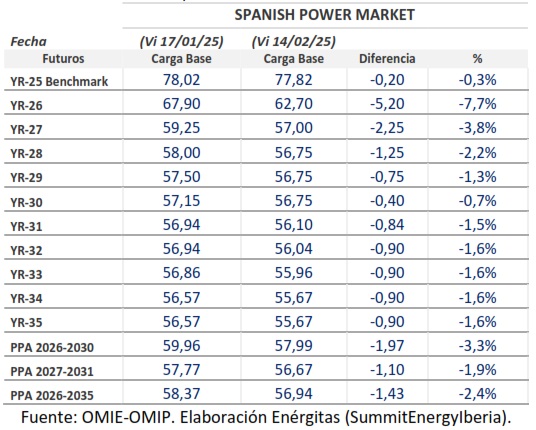

- Los futuros para resto de 2025 (benchmark) anticipan un repunte anual a 77,8 €/MWh, y revierte en 2026 a 67,9 con una caída semiplana en torno a 59-57 desde 2027 hasta 2035, sin reflejar el plan de cierre de las nucleares. El perfil de la curva forward ha subido en todos los años respecto a los valores de hace un mes.

Las empresas pueden suscribir PPA’s para una parte de su consumo, y si aún no lo han hecho, los precios de los PPA’s Carga Base han tocado fondo y rebotado en el último mes. Parece momento oportuno para asegurar presupuestos a largo plazo, gestionando el riesgo hacia adelante (especialmente segundo semestre 2025 que anticipan entre 60 y 105 €/MWh). Las existencias de gas europeas siguen cayendo por debajo del 45% de capacidad, para mitigar el impacto de precios de gas a corto plazo y minimizar los riesgos significativos de escasez en resto de invierno (hemisferio norte), siendo difícil recuperarse al 90% para el 1 NOV 2025. La deslocalización de industrias se debe a que están encontrando otros países con menores restricciones ambientales y precios de gas más baratos que en Europa. Las exportaciones de gas ruso a través de Ucrania pueden reactivarse si se consigue un acuerdo auspiciado por el nuevo Gobierno americano. La Comisión Europea espera un impacto mínimo en los precios, ya que supuestamente la UE está preparada para asegurar suministros alternativos y los hubs de gas ya han tenido en cuenta la actual interrupción a través de Ucrania (desde ENE 2025).

PPA PERFIL CARGA BASE: Antes del ajuste por el supuesto tope de gas eliminado el 31Dic2023, los PPA’s con renovables cotizaban a niveles de aprox. 82 €/MWh. Desde 12 Julio 2022, en OMIP ya contamos con productos PPA a 5 años y 10 años, que están induciendo señales más competitivas. La tabla siguiente detalla estadísticos de cotizaciones PPA’s Carga Base (€/MWh).

PPA Carga Base del lustro de Ene 2024 a Dic 2028 ha cotizado con valores máximo, medio y mínimo de 94,5-75,9-62,2, respectivamente, siendo 67,2 €/MWh su última cotización (28 Dic 2023).

PPA Carga Base del lustro Ene’25 – Dic’29 ha cotizado con valores máximo, medio y mínimo de 69,6-60,5-49,2, respectivamente, siendo 64,8 €/MWh su última cotización (27 Dic 2024).

PPA Base a 5 años 2026-2030 ha caído a 58,0 €/MWh (-2,0 €/MWh, -3,3%) respecto a valores de hace un mes (60,0 €/MWh).

PPA Base a 5 años 2027-2031 ha empezado a cotizar el 2 Ene 2025 a 59,6 €/MWh. Ha caído -1,1 €/MWh (-1,9%) pasando de 57,8 (17 ENE) a 56,7 (14 FEB).

PPA Base a 10 años empezando en Ene 2024 y hasta 31 Dic 2033 ha cotizado con valores máximo, medio y mínimo de 64,4-60,0-55,7, respectivamente, siendo 61,7 €/MWh su última cotización el 28 Dic 2023.

PPA Base a 10 años empezando en Ene 2025 y hasta 31 Dic 2034 ha cotizado con valores máximo, medio y mínimo de 61,1-55,8-49,9, respectivamente, siendo 61,1 €/MWh su última cotización el 27 Dic 2024 (máximo).

PPA Base a 10 años empezando en 2026 y hasta 2035 ha empezado a cotizar a 59,2 €/MWh el 2 Ene 2025. Ha caído -1,4 €/MWh (-2,4%) pasando de 58,4 (17 ENE) a 57,0 (14 FEB).

PPA PERFIL CARGA SOLAR:

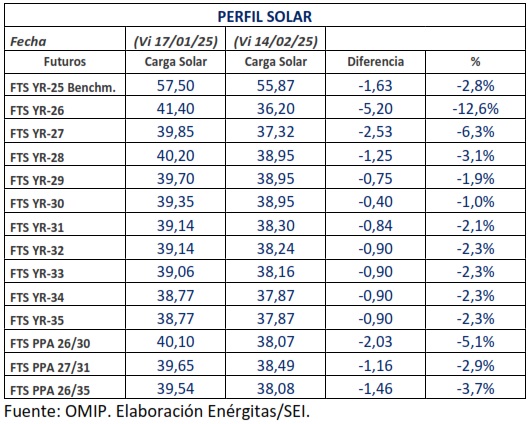

La curva Forward de los precios futuros del Carga Solar han caído respecto a valores de hace un mes como consecuencia del contagio de menores precios del pool, aunque puede entenderse como oferta inversora para mejorar las ventas de contratos PPA’s a largo plazo aparte de cubrir sobrecostes de inversión imprevistos (nuevos cambios regulatorios en cuanto a monitorización y telecontrol, teledisparo).

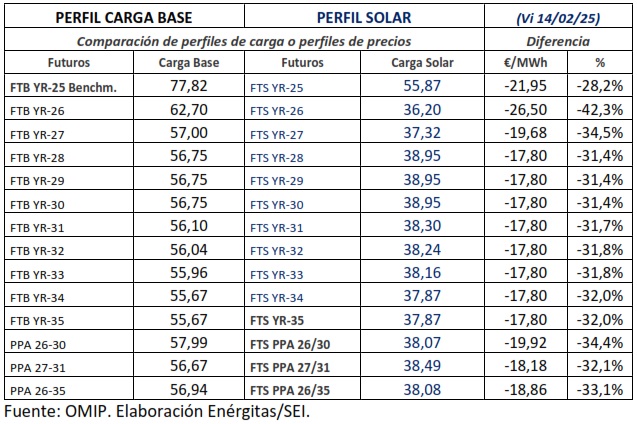

El perfil solar sigue más barato respecto al perfil Base, aunque se han acentuado las diferencias que llegaban a -39% hace tres meses, y ahora están en torno a 28% (2025) y hasta 42% (2026), siendo difícil creer que el retiro de nucleares reduzca esa tendencia a 34%-31% a partir de 2027 cuando se espera el vencimiento de la autorización de Almaraz I. Por lo menos, los futuros de carga base no cambian mucho, poniendo en cuestionamiento los de solar.

Precios PPA’s Solar a 5 años empezando en 2024 revirtieron bruscamente desde MAY-JUN-JUL 2023 a niveles de 70,9-49,3-49,2 €/MWh, respectivamente. Pero en SEP repuntaron a 54,6 tocando máximo en OCT a 62,4, ya cayendo a 57,9 en NOV y 47,5 en DIC 2023.

PPA’s Solar a 5 años 2025-2029 ha dejado de cotizar a 44,5 €/MWh el 27 Dic 2024.

PPA’s Solar a 5 años 2026-2030 ha caído a 38,1 €/MWh (-2,0 €/Mh, -5,1%) respecto a valores de hace un mes (40,1 €/MWh).

PPA’s Solar a 5 años 2027-2031 ha empezado a cotizar a 41,7 €/MWh el 2 Ene 2025. Cayendo de 39,6 (17 ENE) a 38,5 (14 FEB), una bajada de -1,2 €/MWh (-2,9%).

PPA’s Solar a 10 años desde 2024 hasta 2033 han caído a niveles de 56,3-37,6-37,4 €/MWh en MAY-JUN-JUL. Pero en SEP han repuntado a 40,3 y en OCT a 45,0, cayendo a 43,0 en NOV, y también en DIC a 41,8 2023.

Precios PPA’s Solar a 10 años 2025-2034 ha dejado de cotizar a 42,0 €/MWh el 27 Dic 2024.

PPA’s Solar a 10 años 2026-2035 ha empezado a cotizar a 40,8 €/MWh el 2 Ene 2025. Cayendo de 39,5 (17 ENE) a 38,1 (14 FEB), una bajada de -1,4 €/MWh (-3,7%).

La decisión de un PPA carga Base o Solar, comenzando en ENE 2026 ó MAR 2025 depende del perfil de carga del consumo a cubrir, y del músculo financiero (tesorería y presupuesto) y binomio rentabilidad-riesgo frente a la expectativa de la evolución de los precios Base y Solar. El Autoconsumo con excedentes puede mejorar aún más los resultados frente a un PPA virtual o físico ubicado en otro punto frontera fuera del perímetro de 2 km (usando la red y pagando los demás costes del suministro). Pero se requiere apertura de expediente para exportar a la red con el riesgo de perder parte de la fianza (un 20%) a depositar en las arcas públicas si el distribuidor no dispone de capacidad de transferencia de energía a través de su red eléctrica. Cuestión que está frenando en seco a los inversores en autoconsumo, ya que no pueden obtener ingresos por la venta de excedentes los fines de semana (bajada de producción), alargando el pay-back esperado. Cuando resulta imposible vender los excedentes vertidos a la red, existen soluciones para sacar provecho económico a los excedentes: i) sistemas de almacenamiento “in situ” para cargarse con dichos excedentes y descargarlos para autoabastecerse en horas de precios pico; ii) arbitraje de precios de mercado y servicios de operación técnica con dichos sistemas de almacenamiento para mejorar el pay-back de la inversión en dichos equipos; iii) sistemas de almacenamiento portátiles para llevar esas baterías a otras industrias cercanas (plug&play) sin usar la red (>2 km); y iv) nuevo mercado de subastas de capacidad (potencia). Las comunidades energéticas sufren el problema de que requieren porcentajes prefijados para el reparto de los excedentes entre todos los puntos de suministro de cada comunidad energética dentro del perímetro comunal (2 km). Eso supone una restricción regulatoria que impide la cobertura óptima de la demanda de los suministros. Con los tiempos que corren y la tecnología existente, debería permitirse una actualización mensual o semanal o diaria de dicho coeficiente a nivel horario. En ciertas regiones (comunidades autónomas), parece que existen menores restricciones (15 km) para autogeneración compartida, lo cual debería de extenderse a nivel nacional.

El nuevo cambio regulatorio del pool paneuropeo para implantar precios cuarto-horarios va a aumentar aún más la volatilidad de los precios del mercado mayorista. Ver Resolución de 3 de octubre de 2024, de la Comisión Nacional de los Mercados y la Competencia, por la que se modifican los procedimientos de operación eléctricos 14.1 y 14.4 para la adaptación de la liquidación al ISP cuarto-horario. Los nuevos precios del pool nos aproximarán al equilibrio de oferta y demanda de energía eléctrica en los mercados de regulación secundaria y terciaria, coincidiendo con la medida de los contadores de electricidad fiscales (potencia máxima cada 15 minutos), cuando debería medirse y facturarse el consumo real cuarto-horario (la tecnología lo permite). Pasaremos de 24 precios horarios a 96 precios cuarto-horarios en cada día (aunque inicialmente el precio sea el mismo a lo largo de una hora) a partir del 18 MAR 2025, ya que ha sido imposible su implantación en JUN 2024. Dicho retraso se debe a la complejidad del proyecto y elevado número de agentes de mercado y del sistema, sin recibir ningún incentivo o compensación económica por la adecuación de sus sistemas de información y gestión. Es posible que se retrase al 11 JUN 2025 coincidiendo con la fecha prevista para todos los mercados europeos acoplados. Es muy fácil para los reguladores establecer este tipo de cambios, sin tener en cuenta ni reconocer el gran esfuerzo económico que supone para los agentes del mercado, y sin medir el impacto económico que tendrá esta medida en los consumidores. Además, esto pondrá en cuestión el papel del Operador del Sistema y de los mercados de balances y regulación de frecuencia-potencia (banda secundaria y energía terciaria), cuyos precios hoy por hoy no tienen cobertura financiera (no existen swaps para gestión de riesgo de variación de precios de la operación técnica). Pinta un escenario ideal para impulsar las inversiones en sistemas de almacenamiento con baterías, siempre y cuando esté subvencionado (por lo menos la mitad de la inversión), pero ruinoso para los consumidores que no puedan aprovecharlo. Esto es como el coche eléctrico para quien se lo pueda permitir. Este cambio obliga a realizar sendas inversiones en las plataformas de gestión de mercados de todos los agentes: generadores, comercializadores, distribuidores, agentes vendedores, traders: importadores y exportadores, sin ningún tipo de ayuda por parte del gobierno. También afecta a los Consumidores Directos, y de cualquier manera a los consumidores indirectos (suministrados por comercializador o generador o autoproductor).

Se están planteando proyectos de hibridación con solar fotovoltaica, minieólica de eje vertical y almacenamiento para aprovechar el arbitraje natural de los precios en los mercados de contado, frenados por las barreras regulatorias para facturar vertidos o excedentes a la red. Cabe mencionar que hay algunas empresas (fabricante española) que están ofreciendo por adelantado bonificaciones del 30% sobre el precio de venta (llave en mano) como incentivos a la fabricación de mini-eólica de eje vertical con una excelente visualización de compromiso de la actividad industrial con la protección del medioambiente.

El precio del Fondo Nacional de Eficiencia Energética (FNEE) ha aumentado a 0,947453 €/MWh, según la Orden TED/268/2024, de 20 de marzo, por la que se establecen las obligaciones de ahorro energético, el cumplimiento mediante Certificados de Ahorro Energético y la aportación mínima al FNEE para el año 2024. Esta nueva normativa trae nuevas oportunidades para las empresas que hayan realizado inversiones para mejorar la eficiencia energética desde FEB 2023. Los sujetos pasivos, que aparecen en dicha orden pueden certificar las inversiones incentivando “correctamente” a los consumidores sean o no las correspondientes comercializadoras del suministro de electricidad. El FNEE permite la puesta en marcha de mecanismos de apoyo económico y financiero, asistencia técnica, formación e información u otras medidas que permitan aumentar la eficiencia energética en los diferentes sectores y ayudar a conseguir el objetivo de ahorro establecido. Además del incentivo por canje de los certificados, las medidas podrán ser cofinanciadas con otras fuentes de financiación, incluidos los Fondos Europeos. Según propuesta pendiente de ser publicada en BOE para el 2025 el coste del FNEE para comercializadoras de referencia sube a 1,308926 €/MWh, y la equivalencia financiera para del coste medio necesario para movilizar las inversiones requeridas en todos los sectores para alcanzar los objetivos de ahorro anual sube un +10% a 189.165,95 euros por GWh ahorrado para un ahorro de energía final para establecido en 5.815 GWh (5.200 en 2024), y los sujetos obligados deben satisfacer al menos un 15% de su cuota de obligación de ahorro de 2025 (20% en 2024) mediante aportaciones económicas al FNEE, permitiéndoles cubrir el restante 85% (80% en 2024) mediante la liquidación de Certificados de Ahorro Energético (CAE’s).

Tarifas de Acceso de Terceros a la Red (ATR)

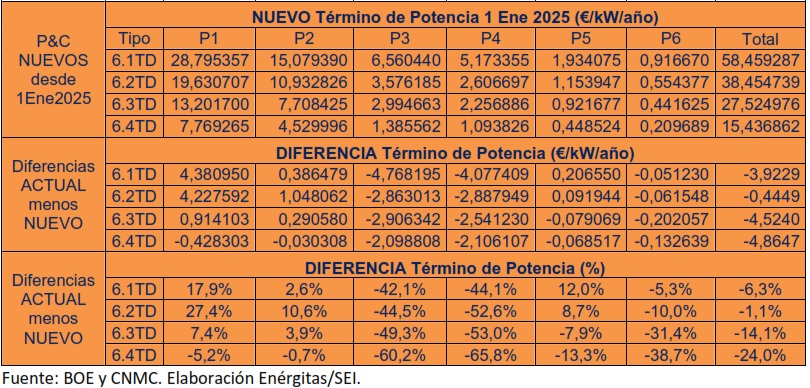

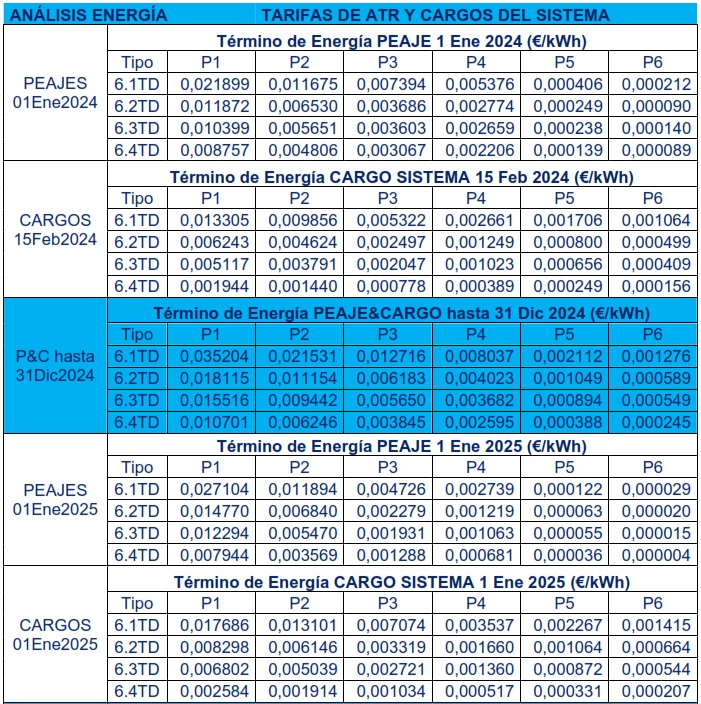

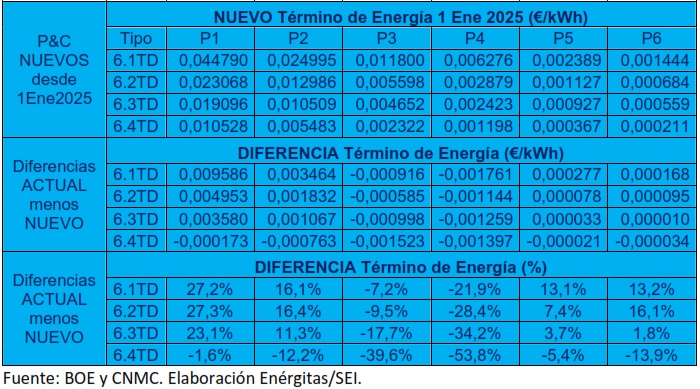

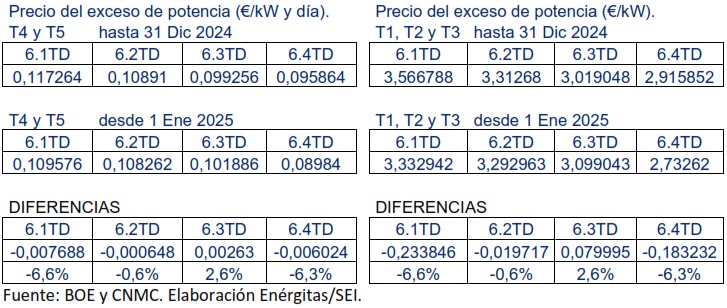

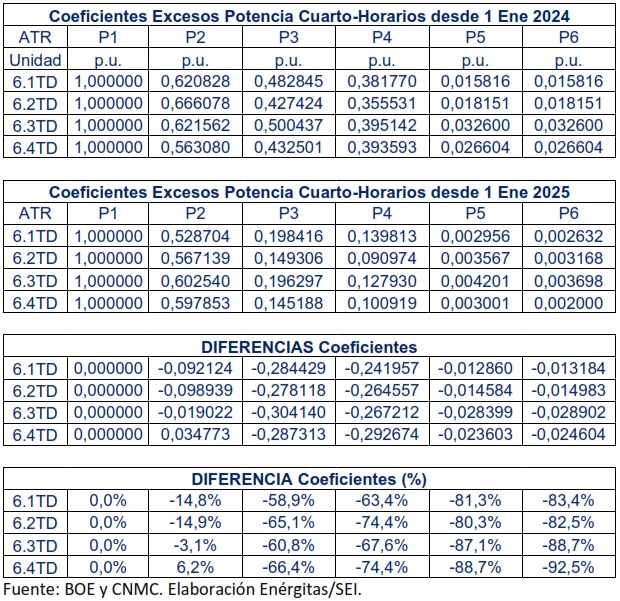

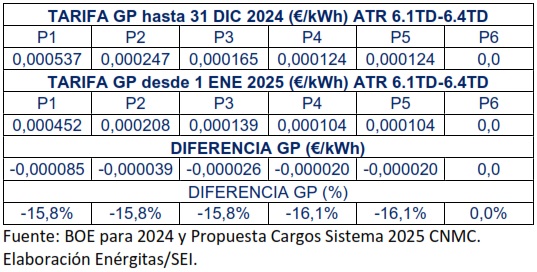

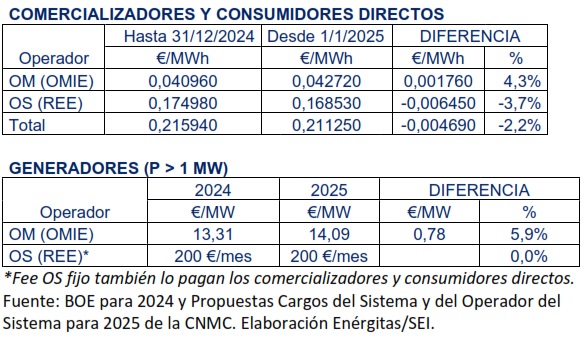

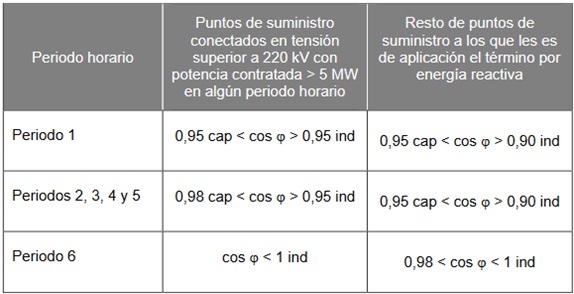

Para 1/1/2025 la subida de los Cargos del Sistema parece que ha sentado un poco mal a la opinión pública, aunque se compensa con la aprobación de una bajada de los Peajes, además de la bajada de los eventuales costes por excesos de potencia contratada y de la liquidación de la tarifa de la garantía de potencia que se liquida en el mercado mayorista (afectada por los coeficientes horarios de las pérdidas técnicas en las redes de distribución y transporte). La subida del FEE del Operador del Mercado se compensa con la bajada provisional del FEE del Operador del Sistema. Las penalizaciones por excesos de reactiva mantienen los mismos valores en vigor.

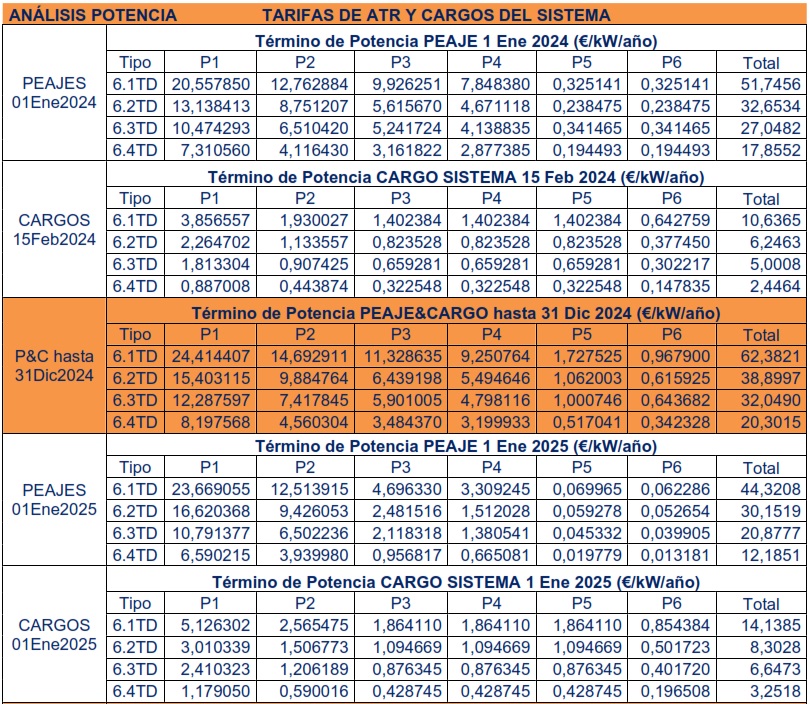

Adjuntamos el detalle de los nuevos cargos y peajes (definitivos), precios del exceso de potencia contratada y sus coeficientes de penalización, penalizaciones de reactiva según el factor de potencia (Coseno PHI), las tarifas de Garantía de Potencia.

El incremento neto medio al sumar PEAJES y CARGOS para un perfil carga base teniendo en cuenta los Términos de Potencia y de Energía, resultan inferiores a 1 €/MWh. Concretamente, para ATR 6.1TD y 6.2TD tenemos un incremento medio de +0,56 y +0,44 €/MWh, respectivamente. Para las tarifas de muy alta tensión, 6.3TD y 6.4TD, el efecto neto es una bajada media de -0,34 y -1,0 €/MWh, respectivamente. Sin incluir IEE.

También cabe recordar que venimos advirtiendo que la exención de los cargos al autoconsumo y del peaje de generación a la autoproducción, terminará más tarde o temprano porque la demanda residual no podrá soportar todas las subidas de los Cargos del Sistema, y habrá que repercutirlas también a los titulares de instalaciones de autoconsumo. De momento, hay superávit en el sistema de actividades reguladas por los recortes de las actividades de distribución y transporte, y por elevado precio del pool que pagan los consumidores regulados (PVPC), frenando tal escenario indeseable para los que se están aprovechando de los tremendos incentivos a la promoción de renovables para autoconsumo (especialmente la solar FV). Quizás eso ocurra después del 2030. Este año próximo vendrá un primer susto que supondrá “rascarse los bolsillos”: la implantación obligatoria de sistemas de monitorización y telecontrol de los paneles solares para facilitar la gestión (planificación) del equilibrio de la oferta y demanda por parte del Operador del Sistema, extensivo a demás tecnologías de autoconsumo/autoproducción.

Cabe tener en cuenta el trámite de audiencia sobre la propuesta de Resolución por la que se modifica el anexo II de la resolución de 4 de diciembre de 2024 por la que se establecen los valores de los peajes de acceso a las redes de transporte y distribución de electricidad de 2025, que supone una redistribución de los precios de las penalizaciones por excesos potencia en las tarifas de peajes para todos los tipos de puntos de medida. En lugar de tener un único precio, se desdobla en todos los periodos tarifarios aplicando los coeficientes que ya conocemos. Para tipos de medida 1, 2 y 3 el cambio de método de cálculo mantiene los mismos resultados. Para los tipos de medida 4 y 5 si que aumentan las penalizaciones por periodo. Informaremos con más detalle en la siguiente edición.

Tarifa de Garantía de Potencia

Se conoce la bajada de la GP conocida como pagos por capacidad, aunque sea una tarifa variable a efectos de la recaudación de la bolsa de dinero para remunerar la garantía de potencia disponible de los generadores (actualmente sólo térmicos -plantas CCGT’s), que pronto se empezará a asignar y remunerar mediante subasta de mercado de capacidad en la que podrán participar todos aquellos agentes del mercado que puedan contribuir a subir (bajar) potencia cuando lo requiera el Operador del Sistema.

Fees de los Operadores del Mercado (OM) y del Sistema (OS)

El 14 JUN 2023 se ha publicado el Real Decreto 444/2023, de 13 de junio, por el que se modifica el Real Decreto 1106/2020, de 15 de diciembre, por el que se regula el Estatuto de los Consumidores Electro-Intensivos (CEI). Se abre la puerta a más consumidores, reduciendo las exigencias financieras (ratio Consumo/Valor Añadido Bruto = 0,25 kWh/€) y consumo en periodo de horas valle (p6) a 46% (no exigible en 2022 y 2023). Se mantiene consumo anual mínimo de 1 millón de kilovatios hora (1 GWh = 1.000 MWh = 1.000.000 kWh). En cuanto a obligaciones, se mantiene el 10% de energía renovable a plazo (quinquenal), excepto PYMES, pero se aumentan exigencias (restricciones), es decir, riesgo potencial de devolver las eventuales ayudas caso de incumplimientos. Por un lado, exigen enviar previsiones de autoconsumo al Operador del Sistema (plazo 6 meses para disponer equipos de medida y de 3 meses para alta en Concentrador Principal del Sistema de Medidas Eléctricas -SIMEL- desde obtención de certificación). Al menos un 30% del suministro debe proceder de energías renovables mediante PPA’s, Certificados de Garantía de Origen (GdOs’) o autoproducción. Invertir al menos la mitad (50%) de las eventuales ayudas en proyectos para reducir Gases de Efecto Invernadero (GEI’s) de las instalaciones.

Tremenda subida (más del doble) del ratio energético-financiero publicada el 20 Enero 2024, en el B.O.E. mediante Resolución de 15 de enero de 2024, de la Secretaría de Estado de Industria, por la que se revisa el cociente entre consumo y valor añadido bruto para optar a la categoría de CEI, al que se refiere el Real Decreto 1106/2020, de 15 de diciembre, por el que se regula el Estatuto de los consumidores electrointensivos, pasando a ser 0,51 kWh/€. Esto supone una barrera de entrada para muchos consumidores (avalancha) que ya habían solicitado alegremente el alta de CEI a finales de 2023 y especialmente a inicios de 2024, por la flexibilidad temporal del cumplimiento del ratio del 46% del consumo en horas valle (periodo p6: primeras 8 h de todos los días e inclusive las 24 h de fines de semana y días festivos nacionales).

Recientemente, la Resolución de 27 de enero de 2025, de la Secretaría de Estado de Industria, por la que se revisa el cociente entre consumo y valor añadido bruto para optar a la categoría de consumidor electrointensivo, ha incrementado dicho ratio a 0,67 kWh/€. Este valor aplicará a los cocientes entre consumo y VAB de los años 2022, 2023 y 2024. Entendemos que este cambio regulatorio aumenta la inseguridad jurídica en España, prácticamente con el único objetivo de echar aprox. a uno de cada tres CEI’s. Nuevamente, los CEI’s afectados sostienen que es una falta de respeto y consideración que empeora la insostenible situación financiera y acentúa los problemas de tesorería, después de haber realizado sendos esfuerzos para obtener la autorización administrativa de CEI.

Cabe informar que según apartado 11.2 del Real Decreto 1106/2020, hasta finales de este mes de FEB 2025, se deben / pueden adquirir los Certificados de Garantía de Origen. Existe la obligación de CEI’s de reducir la huella de carbono de su consumo eléctrico, de forma que se abastezca al menos el 30% de su consumo de electricidad a partir de fuentes sin emisiones de carbono, excluido el mix nacional y justificado mediante instrumentos a plazo, directos o indirectos, por medio de garantías de origen, mediante inversiones en instalaciones para autoconsumo de origen renovable o mediante otras inversiones o actuaciones similares.

El nuevo Estatuto podría suponer devolución (y sanción) de ayudas percibidas, pues de momento cambia las obligaciones/exigencias sin el debido consenso con los consumidores industriales y PYMES. Habrá que aprovisionar la eventual devolución de las ayudas que se podrían estar percibiendo derivadas de las convocatorias de ayudas anteriores, caso de reclamación administrativa por ingresos indebidos por incumplimiento de alguna de las obligaciones contraídas. No se puede seguir consumiendo con este tipo de incertidumbres. Los plazos de cumplimiento de informe de eficiencia energética deberían ampliarse tanto para la convocatoria de ayudas en 2022 (vencieron 31.12.2023) como en 2023 (30.04.2024). No hay tiempo ni recursos suficientes para haber cumplido con esos plazos. La implantación del Sistema de Gestión de la Energía auditado y certificado según la norma UNE-EN ISO 50001, supone un largo proceso con tremendos sobrecostes y recursos imprevistos, que no están siendo debidamente compensados con las escasas ayudas de las convocatorias.

Debemos estar pendientes de la nueva convocatoria de ayudas referidas a los cargos del sistema del ejercicio 2024. Pueden solicitar las ayudas aquellos suministros que hubiesen metido previamente la solicitud de alta de CEI. Para la concesión de las ayudas sí que se necesita disponer de alta de CEI. Nuestra propuesta es ir evaluando qué suministros pueden cumplir los nuevos requisitos, empezando por el CNAE.

La Resolución de 22 de enero de 2025, del Congreso de los Diputados, por la que se ordena la publicación del Acuerdo de derogación del Real Decreto-ley 9/2024, de 23 de diciembre, por el que se adoptan medidas urgentes en materia económica, tributaria, de transporte, y de Seguridad Social, y se prorrogan determinadas medidas para hacer frente a situaciones de vulnerabilidad social, supone la suspensión de la bonificación del 80% sobre los peajes de electricidad que estaban recibiendo los CEI’s (tenían derecho hasta 31.12.2025 por Real Decreto-ley 9/2024, de 23 de diciembre, por el que se adoptan medidas urgentes en materia económica, tributaria, de transporte, y de Seguridad Social, y se prorrogan determinadas medidas para hacer frente a situaciones de vulnerabilidad social). Otro varapalo para los CEI’s.

Se barajan nuevas barreras de entrada y endurecimiento de las exigencias regulatorias en la nueva revisión prematura del Estatuto de CEI’s, pendiente de publicación de borrador, después de fase de elaboración y consulta pública cerrada el 14 JUN 2024 a efectos de contribuciones de las partes interesadas, pero sin exponer ningún borrador. Según el gobierno, el objetivo de los nuevos cambios “es mejorar la regulación y gestión del registro de CEI’s y el mecanismo de compensación de cargos a estos consumidores. En concreto, se trata de mejorar la coherencia y claridad de las definiciones de requisitos y obligaciones de los CEI’s, reducir cargas administrativas y aumentar la eficiencia de la acción administrativa de gestión, comprobación y control”. Dejando claro que quiere armonizar la definición de los requisitos y obligaciones de los CEI’s y racionalizar los procedimientos de certificación y comprobación del cumplimiento de los requisitos establecidos.

La Circular 1/2025, de 28 de enero, de la CNMC, por la que se modifica la Circular 3/2020, de 15 de enero, por la que se establece la metodología para el cálculo de los peajes de transporte y distribución de electricidad, cambios en la facturación de la potencia y de la reactiva, supuestamente para mejorar el control de tensiones, especialmente en horas valle. En lo referente a instalaciones de consumidores industriales, con tipos de puntos de medida 1, 2 y 3, se modifica el artículo 9 de la circular 3/2020, que regula la facturación por excesos de potencia (que pasa a denominarse potencia demandada y por energía reactiva:

- Facturación de Potencia Demandada (desde 1 ENE 2025): El cambio fundamental es la integración del coeficiente Kp en el término de exceso de potencia TEPp, cuyos valores se publicarán para cada periodo (p) tarifario, en la Circular de Peajes.

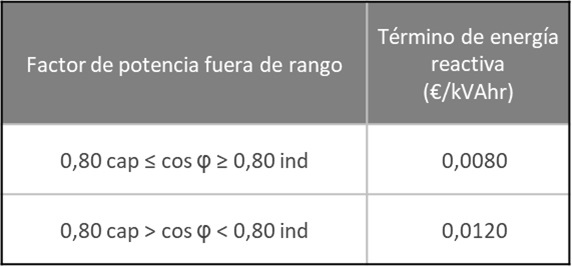

- Facturación por excesos de reactiva se mantiene tal cual en la actualidad hasta 31 DIC 2025, sin penalizar el Factor de Potencia (Coseϕ) capacitivo por debajo de 0,98 en horas valle (p6), y penalizando el FP inductivo fuera de valle (p1-p5) por debajo de 0,8 a 62,332 €/MVArh y entre 0,8 y 0,95 a 41,554 €/MVArh.

- Facturación por excesos de reactiva desde 1 ENE 2026:

– El precio del término de energía reactiva (€/kVArh) para factores de potencia fuera de rango serán los siguientes:

– La CNMC podrá modificar la penalización mediante resolución.

– A partir de 2026 penalizará no cumplir con el rango de FP en valle (p6).

Desde 1 ENE 2025 el consumidor ha sufrido el varapalo por el restablecimiento del IVA al 21% y del 100% del Impuesto Especial sobre la Electricidad.

El MITERD ha abierto Audiencia e Información Pública del “Proyecto de RD por el que aprueba el Reglamento General de Suministro y Contratación y se establecen las condiciones para la comercialización, agregación y la protección del consumidor de energía eléctrica”, cuyo plazo de alegaciones ha finalizado 13 SEP 2024. Vamos a esperar las nuevas condiciones para la figura del agregador independiente, derechos y obligaciones del consumidor directo en mercado, códigos de red (RD 647/2020) y acceso y conexión a redes (RD 1183/2020), prestando especial atención a instalaciones de gestión de la demanda y almacenamiento.

Finalmente, para quien pueda interesar, el Real Decreto-ley 7/2024, de 11 de noviembre, por el que se adoptan medidas urgentes para el impulso del Plan de respuesta inmediata, reconstrucción y relanzamiento frente a los daños causados por la Depresión Aislada en Niveles Altos (DANA) en diferentes municipios entre el 28 de octubre y el 4 de noviembre de 2024, establece excepcionalmente medidas energéticas hasta 31.12.2025 en los municipios afectados por la DANA, relativas a i) flexibilización contratos electricidad y gas, ii) resolución y suspensión temporal de los contratos de suministro, iii) aplazamiento (gas) o suspensión (electricidad) de pago de facturas, y iv) exenciones o relajaciones de obligaciones de CEI’s.